Белег за възстановяване: свободните търговските площи намаляват

Все повече хибридни магазини тип „click & collect” ще се появят на главните търговски улици и в търговските центрове

Снимка: Красимир Свраков

~ 4 мин.

Economic.bg

Economic.bg Пазарът на търговски площи в България се стабилизира през втората половина на 2021 г., след като понесе силен удар от пандемията. Разхлабването на противоепидемичните мерки, което предстои, и новите проекти, които инвеститорите планират, се очаква да осигурят нов тласък на развитието на пазара, прогнозира Colliers в своя последен доклад.

Данните за цялата страна

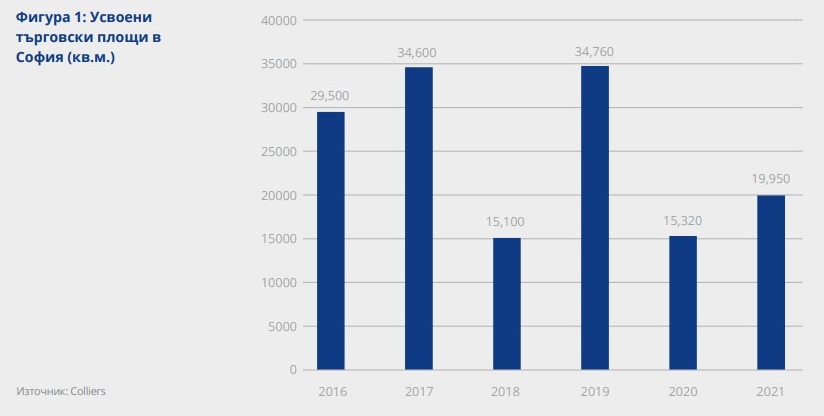

Усвоените площи в столицата през втората половина на годината са 9 500 кв. м, а за цялата 2021 г. – почти 20 хил. кв. м. Това е 30% ръст на годишна база и дава силен сигнал за възстановяване на търговските центрове. Последният доклад на Colliers чертае картина на подобрение и в градове като Пловдив, Варна и Бургас, въпреки че усвоените площи там са по-малко през миналата година в сравнение с 2020 г. Очаквано, те още не достигат и рекордните нива от периода преди пандемията.

Общият обем площи в търговски паркове в края на 2021 г. достига 237 хил. кв.м., концентрирано в 25 проекта. На годишната база се регистрира ръст от 24%. Главните търговските улици в четирите големи града отчитат стабилни нива на заетост.

Дискаунтърът за нехранителни стоки Pepco е лидер по брой новооткрити магазини за последните шест месеца на 2021 г. с 22 обекта, следван от КiK с 11 магазина. Активни са и хранителните вериги в лицето на Billa (9 магазина), T Market (4), Lidl (2), Kaufland (1) и Фантастико (1), както и мебелите и стоки за дома – JYSK (5), IKEA (1) и дрогериите Lilly (5) и dm (4). Голяма част от новооткритите обекти се намират в търговски паркове, на което се дължи и експанзията им.

Прогноза за настоящата година

Очаква се 2022 г. да мине под знака на развитието на търговските паркове в страната. Планирани за реализиране в следващите 1–2 години има над 20 проекта. Предвид реализацията на тези проекти, важно за инвеститорите ще бъде да прецизират избора си на локации за развитие и анализ на потенциала им.

Припомняме, че и веригата за детски играчки „Хиполенд“ планира да навлезе на пазара с два самостоятелни ритейл парка – единият, от които е в напреднала фаза на реализация.

Експертите от Colliers прогнозират, че оператори от сектора „Забавления за свободното време“ ще навлязат по-активно в сегмента на търговските паркове. Най-активни по отношение на експанзия ще са дискаунт вериги, дрогерии, спортни магазини, супермаркети и специализирани магазини за обзавеждане и стоки за дома, които търсят възможности за разрастване извън големите градове.

Започналата трансформация в ритейл сектора ще продължи, като големите биг бокс оператори ще продължават адаптирането на формата си към актуалните пазарни характеристики и потребителски нужди. Очакванията са все повече хибридни магазини от типа „click & collect” да се появят на главните търговски улици и в търговските центрове.

Съществена промяна на наемните нива не се очаква. Електронната търговия също ще продължи да се развива, макар и с не толкова бързи темпове както през 2020 г.

Пазарът в София

Модерните площи в търговски центрове в София запазват нивата си от 390 660 кв.м. Движението на наематели на главните търговски улици в София е стабилно, както през втората половина, така и на годишна база, остава в рамките на 5%. За сметка на това свободните площи намаляват незначително от 11% на 9% за една година.

Промени се наблюдават по бул. „Витоша“, където движението на наематели от 8% в края на 2020 г. спада до едва 1% в края на 2021 г. За същият период свободните площи по търговския булевард отбелязват лек ръст и достигат 10%. За първи път категориите мода и заведения изравниха своя дял като присъствие на бул. „Витоша“ (по 28%). Други значими промени по отношение на категориите не се отчитат.

Средните нива на заетост в трите търговски парка в столицата са над 98%. През втората половина на 2021 г. се наблюдават стабилни позиции на наемните нива. Наемите остават без промяна от 2020 г. досега – около 34 евро/ кв.м в търговските центрове и около 50 евро/ кв.м. на търговските улици.

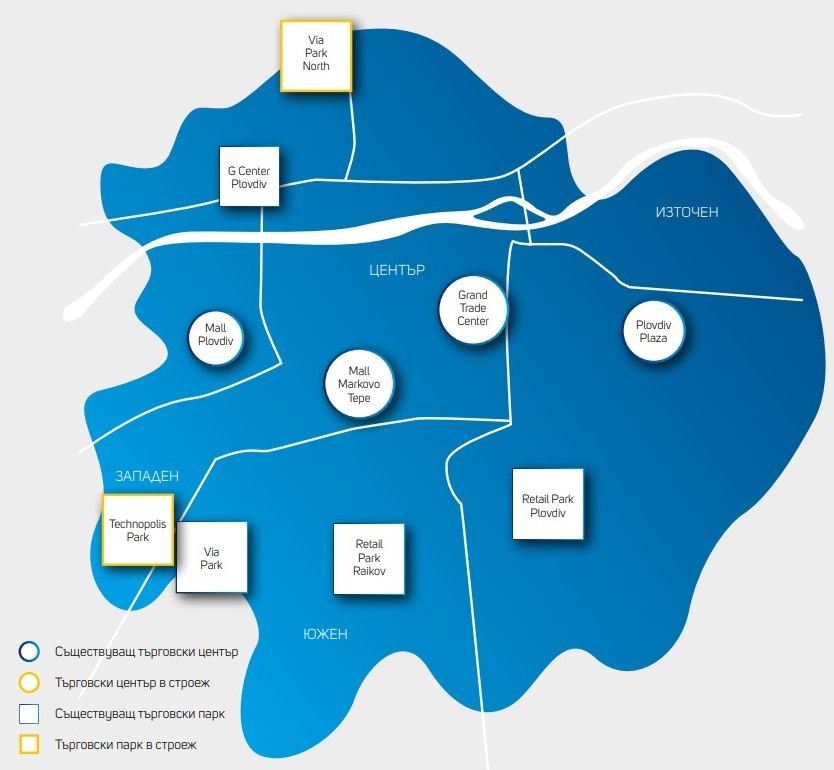

Пловдив

Предлагането на модерни търговски площи в Пловдив през 2021 г. се запазва на нива от 87 500 кв.м. Около 4 500 кв.м. са усвоените площи в трите търговски центъра в Пловдив за годината, за сравнение този индикатор за 2020 г. е бил 7 100 кв.м. Най–много откривания са регистрирани в Plovdiv Plaza.

За изминалата година свободните площи и движенията на наемателите по главните търговски улици регистрират стабилни нива от 3%. В Пловдив има 4 съществуващи търговски парка и 2 на етап „в строеж“. Нивата на свободните площи на годишна база нарастват от 1% до 5%.

Наемните нива на първокласни локации в търговските центрове и на главни търговски улици се запазват на нива от 23 евро на кв.м. за търговски център и 21 евро на кв.м. за търговски улици.

Варна

През 2021 г. без промяна остава и предлагането на търговски площи в търговски центрове във Варна, а именно 123 хил. кв.м. Обемът на усвоени площи е 4 200 кв.м., което е два пъти по–малко от стойността за 2020 г.

Стабилни остават нивата на свободните площи на главните търговски улици във Варна на годишна база от 11%. При движението на наемателите се регистрира спад от 14% на 6%. Нивото на заетост в двата търговски парка се задържа на годишна база (около 90%).

Наемните нива на първокласни локации в шопинг центрове и на главни търговски улици остават стабилни – съответно 22 евро на кв.м. и 18 евро на кв.м.

Бургас

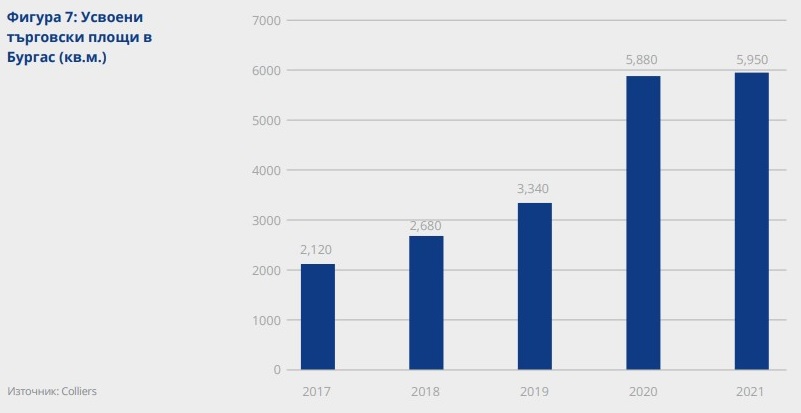

Предлагането на модерни търговски площи в Бургас бележи стабилни нива от 65 хил. кв.м. Усвоените площи в двата търговски центъра за 2021 г. са близки по стойност от тези в края на 2020 г. – почти 6 хил. кв. м.

Свободните площи по главните търговски улици регистрират незначителен спад от 2% и достигат нива от 12%. При движението на наематели има лек ръст и са 9%. Наемните нива на първокласни локации в шопинг центрове и на главни търговски улици са съответно на 23 евро на кв.м. и 20 евро на кв. м.