Google и Apple с повече банкови услуги през 2020 г., но без главоболията на банките

За платформи като Google и Facebook е важно тясното обвързване с потребителите

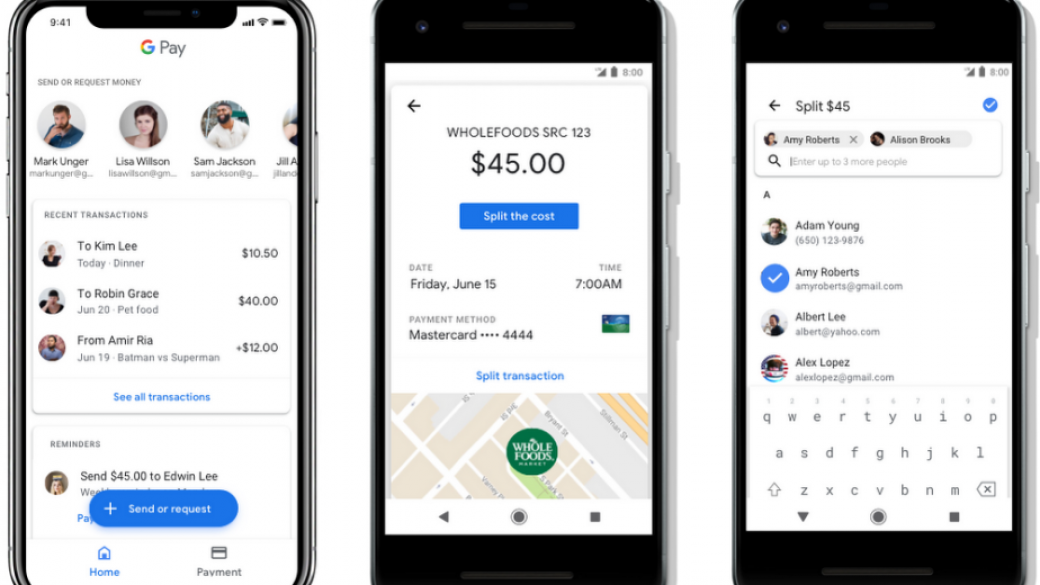

Снимка: Google

~ 3 мин.

Антония Симова

Антония Симова Големите технологични компании ще навлязат по-усилено в банковата сфера тази година, но без да приемат определението "банки". Причината е бавната и тежка процедура по лицензиране и усилията за поддържане на този лиценз.

Google планира

да представи своите депозитни сметки за физически лица по-късно тази година в

сътрудничество с американската банка Citibank и базиран в Калифорния кредитен съюз. Компанията

иска да се възползва от финансовото ноу-хау на партньорите си, докато осигурява

дигитален канал за услугите чрез Google Pay, пише CNBC.

Действията на технологичния гигант не се различават особено от тези на конкурентите от Apple. През 2019 г. компанията от Купертино дебютира в банковата сфера, предоставяйки кредитна карта, създадена в партньорство с Goldman Sachs. Подобно на Google, основаната от Стив Джобс компания остави повечето от финансовата част от работата на своя банков партньор, докато тя самата направи дизайна на картата и я интегрира в дигиталния портфейл на потребителите си.

Въпреки че продуктите на двете технологични компании са различни, Apple и Google имат нещо общо – нямат планове да се превръщат в регулирана финансова институция, подобно на Citi и Goldman Sachs.

Докато големите технологични компании – група, включваща Google, Amazon, Facebook и Apple – без съмнение ще задълбаят ролите си във финансите, техният прогрес в банкирането „ще прилича повече на бавно пълзене, отколкото на големи крачки“, твърди ръководителят на консултантската финтех компания 11:FS, Сара Кочански. „Големите компании ще продължат да добавят услуги, които са близки до банковите. Главоболията около придобиването и поддържането на банков лиценз обаче е смятано за прекалено голям риск за тези компании. Вместо това, те ще продължат да работят с вече лицензирани партньори“, добавя Кочански.

В Европа се появяват все повече финтех компании - от Monzo до N26, чиято таргет група са младите хора от дигиталното поколение и техните финанси. Сингапур и Хонг Конг също са в процес на представяне на нов дигитален банков лиценз, който да улесни технологичните бизнеси да предоставят финансовите си услуги.

Подобно е и виждането на ръководителя на международните разплащания в дигиталната консултантска компания Accenture, Сулаб Агравал. Анализаторът заяви пред CNBC, че за технологичните гиганти няма особен смисъл да се превръщат в банки, защото за тях е много по-важна възвращаемостта на капитала, отколкото за кредиторите.

„Вероятно ще създадат нови услуги, за да засилят предложенията си“, допълва Агравал. Според него усилията на онлайн платформи като Google и Facebook да влязат във финансовата сфера е свързано най-вече с обвързването на потребителите още по-тясно и последвалото от това увеличение на рекламните приходи.

Facebook вече представи идеята си за дигитална валута, която да направи международните разплащания по-евтини и бързи. Т. нар. „либра“ да бъде обвързана с други валути и правителствения дълг на САЩ, предлага основателят на Facebook Марк Зукърбърг. Предложението обаче не се хареса на много страни и бе посрещнато със силен регулаторен натиск заради опасения за нараняване на монетарната независимост на големите световни икономики. Властите се притесняват, че валутата може да засегне и негативно глобалната финансова система и потенциално да бъде използвана за пране на пари или финансиране на тероризъм.

Според Facebook либра първоначално ще се използва предимно за трансгранични преводи на средства, но с течение на времето ще се използва и за плащане на покупки. Редица регулаторни препятствия обаче могат да забавят или дори да не позволят на цифровата валута да излезе на бял свят. Според швейцарския президент и министър на финансите Уели Маурер валутата на Facebook е провал, няма да бъде приета от повечето централни банки и няма да се използва.

„На теория, ако 2 млрд. души изтеглят депозитите си от банковата система и започнат да използват Либра, ще има огромен отлив от банките. Facebook е достатъчно голям, за да осъществи това“, коментира съоснователят и ръководител на 11:FS Саймън Тейлър.

Извън темата за Либра, Facebook също смята да въведе собствени разплащателни продукти под нов бранд – Facebook Pay.

Последната от четирите големи технологични компании Amazon работи с по-бавни темпове във финансовите услуги. През 2016 г. заедно с Wells Fargo Amazon пуснаха студентски заем, но услугата не трая дълго.

Миналата година Amazon разкриха, че водят преговори с J.P. Morgan за създаването на собствени депозитни сметки на платформата си, но все още не е сигурно дали идеята ще се осъществи.