Economic.bg

Economic.bg

Регулации

Въглеродният граничен данък ще натовари вноса с 22 млрд. евро до 2035 г.

Механизмът CBAM ще засегне най-много вносители на енергоемки суровини от Турция, Китай, Индия и Украйна

© ECONOMIC.BG / ChatGPT/Dall-e

Изображението е илюстративно и е генерирано с изкуствен интелект

~ 4 мин.

Очакваните разходи за сертификатите, които от началото на следващата година ще трябва да плащат вносители на енергоемки суровини извън Европейския съюз, могат да достигнат десетки милиарди евро. Най-засегнати ще бъдат индустрии като стомана, алуминий, цимент, като тежестта ще падне основно върху страни като Русия, Турция, Индия, Китай и Украйна. Механизмът на ЕС за корекция на въглеродните емисии на границите (CBAM) ще повлияе на веригите на доставки и цените на ключовите суровини, става ясно от подробен анализ на FastMarkets.

Припомняме, че CBAM е вид данък, налаган върху вноса на най-енергоемките суровини от страни извън ЕС. Целта му е да балансира и изравни правилата за местни и външни производители. При внос на въглеродно интензивни продукти, като стомана или алуминий, фирмите ще трябва да купуват сертификати, отразяващи цената на въглеродните емисии.

Наскоро Европейският парламент гласува освобождаването на над 90% от малките и средни предприятия (МСП) от Механизма. Целта е да се подкрепят малките вносители в ЕС и да се попречи на компаниите да преместват производството си в държави с по-слаби климатични политики. Въпреки това до края на годината Механизмът ще претърпи още корекции.

Очаквани разходи и натиск върху вносителите

По оценки на анализаторите, разходите по CBAM могат да надхвърлят 9 млрд. евро до 2026 г. за засегнатите индустрии. В по-дългосрочен план, към 2035 г., натискът ще нарасне многократно – прогнозите варират в зависимост от бъдещата цена на въглеродните квоти в ЕС.

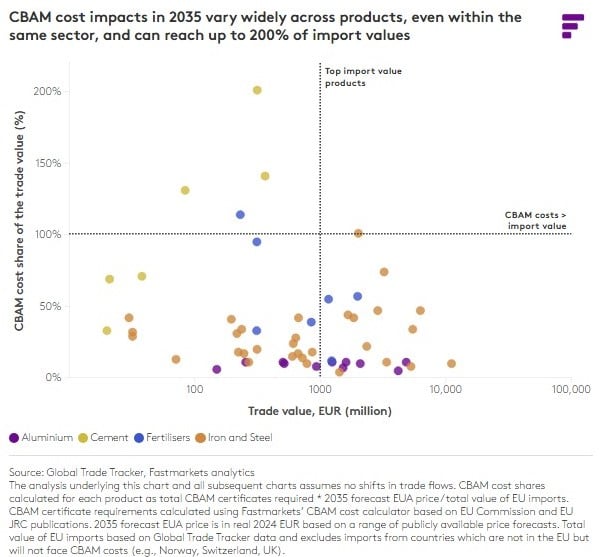

Според Fastmarkets, задълженията по CBAM в тези сектори могат да достигнат 22 млрд. евро до 2035 г., ако търговските потоци останат на днешните нива. За някои продукти цената на сертификатите може да надмине дори стойността на самата стока, което ще направи вноса икономически неизгоден.

Източник: Fastmarkets

Кои сектори и страни са най-засегнати

Fastmarkets изчислява, че най-тежък удар ще понесе стоманата, която ще акумулира около 75% от общите задължения, възлизащи на около 6.7 млрд. евро до 2026 г. Само този дял е три пъти по-голям от първоначалните оценки. Секторът на алуминия ще поеме приблизително 7% от разходите, което се равнява на около 630 млн. евро.

Общата тежест за цимент, торове, електроенергия и водород възлиза на около 1.62 млрд. евро до 2026 г. и на 3.96 млрд. евро до 2035 г., като Fastmarkets не дава по-детайлна вътрешна разбивка между отделните сектори. При някои специализирани продукти от сектора разходите по CBAM могат да достигнат 150% от стойността на вноса до 2035 г., а при други над 100%.

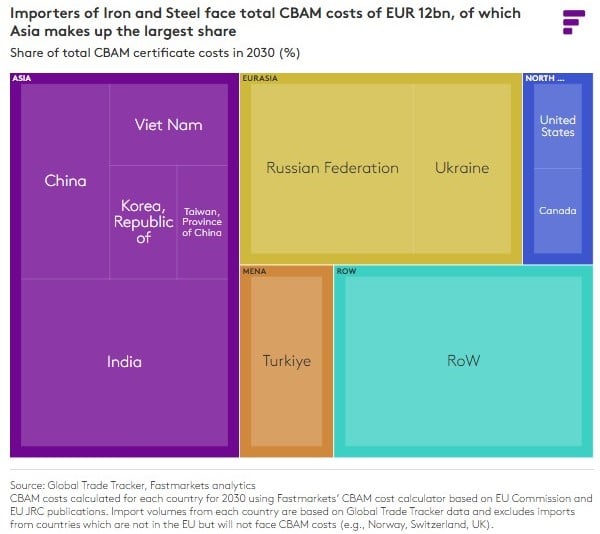

Анализът на Fastmarkets показва, че разходите по CBAM са силно концентрирани при няколко основни доставчици на ЕС. Това се дължи на факта, че едва шепа държави доминират вноса на стоки с висока въглеродна интензивност. Както е посочено, Азия и Евразия ще поемат най-голямата финансова тежест. Заедно Русия, Индия, Турция, Китай и Украйна се очаква да платят над 50% от общите разходи по CBAM сертификати до 2030 г.

Източник: Fastmarkets

За сектора на желязото и стоманата, който поема по-голямата част от общите задължения, най-големият дял се пада на Азия. Този континент формира около 40% от всички разходи по механизма до 2030 г. В рамките на Азия, най-голяма финансова тежест ще понесат Индия, Китай и Южна Корея. Конкретно Китай сам по себе си ще поеме около 9% от разходите за желязо и стомана.

Евразия, която включва предимно Русия и Украйна, ще поеме значителен дял от разходите, около 24%. Турция е водеща в региона на Близкия изток и Северна Африка (MENA), с дял от разходите за желязо и стомана, който е около 12%.

При алуминия разпределението на тежестта е различно. Най-голям дял, около 28% от общите разходи, се пада на региона MENA. Това се дължи най-вече на вноса от Обединените арабски емирства, Турция и Бахрейн. Азия отново е сред водещите региони, но с по-малък дял, около 18%, разпределен основно между Индия, Китай и Малайзия.

В предоставените графики се посочва, че вносителите на желязо и стомана ще се сблъскат с общи разходи по CBAM от 12 млрд. евро.

Фактори, влияещи върху степента на натиск

Тежестта на CBAM няма да е еднаква за всички и ще зависи от редица ключови фактори. На първо място е нивото на емисиите в производствения процес. Колкото по-висока е въглеродната интензивност на даден продукт, толкова по-скъпи ще бъдат сертификатите, които вносителите ще трябва да закупят. Така производителите с по-модерни и нискоемисионни технологии ще имат предимство пред онези, които все още разчитат на въглеродно интензивни методи.

Друг решаващ елемент е цената на въглеродните квоти в Европейската схема за търговия с емисии (EU ETS). В анализа са разгледани различни сценарии – при цена около 90 евро за тон CO2 разходите вече са значителни, но ако котировките се покачат към 150 евро, тежестта за вносителите ще скочи драстично. Това прави бъдещите сметки силно зависими от пазарните условия.

Не на последно място стоят регулаторните решения, които тепърва ще се уточняват. Дали ще се включат и непреките емисии. Също толкова важни са правилата за скрап и начина, по който ще се изчисляват средните национални емисии. Всяка промяна в тези параметри ще има пряк ефект върху крайната цена на внасяните суровини.

Възможности и адаптация

Въпреки очаквания ценови натиск, CBAM може да се превърне и във възможност за компаниите, които са готови да инвестират в по-чисто производство. Фирми, които вече използват нискоемисионни технологии, ще придобият конкурентно предимство на европейския пазар, тъй като техните продукти ще бъдат по-слабо натоварени с въглеродни разходи.

Механизмът може да ускори прехода към „зелени“ технологии – електрически пещи, използване на възобновяема енергия, въвеждане на по-ефективни производствени процеси. Освен това, той ще насърчи компаниите да преразгледат веригите си за доставки и да се ориентират към по-устойчиви партньори и суровини. В този смисъл CBAM не е само инструмент за ограничаване на въглеродния внос, а и стимул за по-мащабни инвестиции в нисковъглеродната икономика.