Economic.bg

Economic.bg

Регулации

Ефектите от войната с Иран върху Европа: Започва ли вече рецесия?

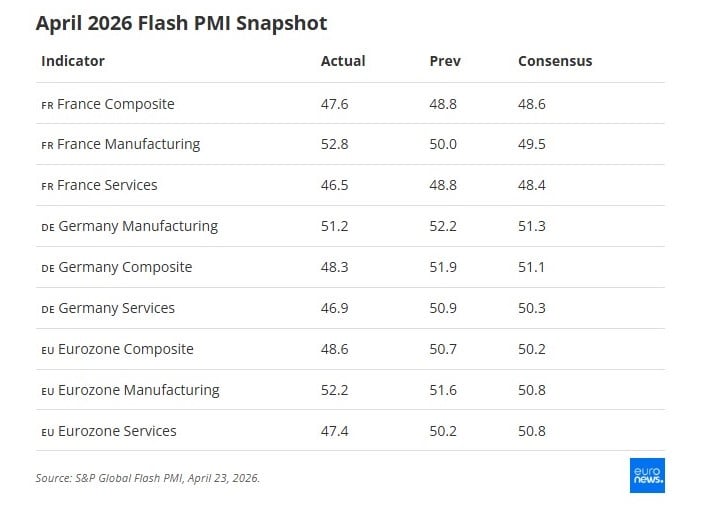

Частният сектор в еврозоната отново се сви през април, отбелязвайки най-слабото си представяне от близо година и половина – от ноември 2024 г. насам

© ECONOMIC.BG / Depositphotos

~ 5 мин.

Войната в Близкия изток, включваща Иран, постигна това, което нито един търговски спор, заплаха от мита или индустриална слабост през последните две години не успя да направи. Според експресните проучвания на индекса на мениджърите по покупките (PMI), публикувани в четвъртък от S&P Global, бизнес активността в еврозоната рязко се е понижила през април, предава Euronews.

Секторът на услугите – двигателят на възстановяването на блока през 2025 г. – отчете най-слабия си резултат от локдауните в началото на 2021 г. Разходите за входящи ресурси скочиха до най-високото си ниво от над три години. Бизнес доверието спадна до най-ниското си равнище от края на 2022 г.

Най-слабо ниво от над година

Експресният композитен PMI за еврозоната спадна до 48.6 през април спрямо 50.7 през март – значително под границата от 50, която разделя растежа от свиването. Това е най-ниското ниво от около година и половина.

PMI за услугите се понижи до 47.4 от 50.2 – на практика най-слабият резултат от пандемичните локдауни в началото на 2021 г.

Еврозоната е изправена пред задълбочаващи се икономически проблеми вследствие на войната в Близкия изток. Конфликтът тласна икономиката към спад през април, като същевременно доведе до рязко повишаване на инфлацията“, заяви Крис Уилямсън, главен икономист по бизнес въпросите в S&P Global Market Intelligence.

Производството парадоксално се движи в обратна посока.

PMI в индустрията се повиши до 52.2 от 51.6 – почти четиригодишен връх, а индексът на производствената продукция достигна най-високото си равнище от осем месеца. Но този ръст е подвеждащ. Компаниите в целия блок поръчват суровини предварително заради очаквани недостиги и допълнително покачване на цените, което изкуствено повишава общите показатели за продукция – сигнал по-скоро за защитно трупане на запаси, отколкото за възстановяване на търсенето.

Сроковете за доставка от доставчиците в индустрията на еврозоната са се удължили най-силно от юли 2022 г. насам – пряко следствие от прекъсванията във веригите на доставки, свързани с войната в Близкия изток.

Експресният PMI за април навлезе в зона на свиване за първи път от края на 2024 г., сигнализирайки за спад на БВП от 0.1% на тримесечна база, след като за първото тримесечие бе отчетен ръст от 0.2%“, добави Уилямсън.

Именно при разходите сигналът за стагфлация става недвусмислен. Разходите за входящи ресурси нараснаха с най-бързия темп от края на 2022 г., а изходните цени достигнаха връх, невиждан от малко над три години.

Всяка голяма икономика отчете по-слаб от очакваното резултат на композитно ниво. Германия регистрира първото свиване на активността от почти година, докато забавянето във Франция се задълбочи до най-ниското ниво от над година.

Възстановяването на германската икономика беше спряно в ход от войната в Близкия изток“, заяви Фил Смит, асоцииран директор по икономика в S&P Global Market Intelligence.

В германската индустрия инфлацията при входящите цени достигна 3.5-годишен връх. Във Франция тя достигна тригодишен максимум.

Френската икономика на услугите се влоши поради намаляващата готовност за харчене – типична последица от несигурността – което дърпа надолу общите нива на бизнес активност“, каза Джо Хейс, главен икономист в S&P Global Market Intelligence.

МВФ понижава всички ключови прогнози за Европа

Еврозоната понесе най-голямото понижение на прогнозите за растеж сред развитите икономики в априлското издание на „Световни икономически перспективи“ на Международния валутен фонд.

Експертите на МВФ вече очакват растежът в еврозоната да се понижи от 1.4% през 2025 г. до 1.1% през 2026 г. и 1.2% през 2027 г.Прогнозите за 2026 и 2027 г. са ревизирани надолу с по 0.2 процентни пункта спрямо януарската актуализация.

Германия понесе най-големия удар – прогнозите ѝ за растеж през 2026 и 2027 г. бяха понижени с по 0.3 процентни пункта. Италия остава закотвена на 0.5% годишен растеж през двата периода – най-слабият базов показател в еврозоната.

Испания забавя темпа от 2.8% през 2025 г. до 1.8% през 2027 г. Франция остава на 0.9% годишен ръст, но губи 0.3 пункта при показателя Q4 спрямо Q4, който измерва инерцията в края на годината.

МВФ обяснява ревизиите с ефекта от по-добрия от очакваното растеж в края на 2025 г., който постепенно отстъпва място на негативното въздействие от конфликта в Близкия изток.

Към това се добавя и продължаващият ефект от устойчивото повишение на енергийните цени след нахлуването на Русия в Украйна, което тежи върху индустрията, както и допълнителният натиск от реалното поскъпване на еврото спрямо валутите на страни – износители на сходни продукти.

Дилемата на ЕЦБ при стагфлация се завръща

Данните от април поставят Европейската централна банка в същата неудобна позиция като преди месец, но още по-остро. Стандартният инструментариум на паричната политика не предлага ясни решения.

ЕЦБ отново е изправена пред неблагодарната задача да реши дали да повиши лихвените проценти предвид тревожната инфлация, или дали този ценови скок ще се окаже временен и фокусът трябва да бъде върху предотвратяване на по-дълбок икономически спад“, каза Крис Уилямсън.

Пазарите на прогнози в момента оценяват вероятността за повишение на лихвите от ЕЦБ през 2026 г. на около 72% – рязко увеличение спрямо ниските двуцифрени стойности преди затварянето на Ормузкия проток.

Goldman Sachs: Този шок не е като през 2022 г.

Икономистът на Goldman Sachs Никлас Гарнадт отбелязва, че настоящият шок около Ормуз се различава от европейската енергийна криза през 2022–2023 г. в три ключови аспекта.

Първо – поскъпването е по-слабо и по-малко устойчиво. Банката очаква средна цена на Brent от 83 долара за барел през 2026 г. спрямо 64 долара преди конфликта, а европейският газ TTF – 44 евро за мегаватчас спрямо 34 евро, което означава годишно увеличение от 20% до 30%.

За сравнение – през 2022 г. Brent достига средно 99 долара (ръст от 40%), а TTF – 133 евро (ръст от 180%).

Второ – тази криза е водена от петрола, а не от газа. Пазарите на петрол са глобални, което прави удара по-малко концентриран в енергоемките индустрии като химията и основните метали, но по-разпръснат в експортно ориентирани сектори като автомобилостроенето, машиностроенето и електрооборудването.

Трето – този път Азия не е изолирана. Цените на петрохимическите продукти в Китай са се повишили заедно с европейските. През 2022 г. европейските енергийни цени се удвоиха, докато китайските почти не се промениха, което доведе до срив в нетния износ на Европа. Сега тази разлика в конкурентоспособността е по-малка.

Според банката настоящият шок ще намали индустриалното производство в еврозоната с почти 2% до края на 2027 г. – приблизително наполовина спрямо ефекта от 4% през 2022–2023 г.

Брюксел разполага с неизползван ресурс от 80 млрд. евро

Ако ЕЦБ е ограничена, Брюксел разполага с неизползван инструмент. Икономистът на Goldman Sachs Филипо Тадеи изчислява, че около 80 млрд. евро от Европейския възстановителен фонд вероятно няма да бъдат усвоени преди крайния срок в края на годината.

Този ресурс може да бъде пренасочен. Има прецедент – през 2022 г. ЕС създаде REPowerEU чрез изменение на регламента за възстановителния фонд, прието с квалифицирано мнозинство.

Тадеи смята, че същият механизъм може да бъде използван за модернизация на електропреносните мрежи – пренасочването на средствата би „подобрило европейската електроенергийна мрежа, която остава най-остарялата сред големите икономически региони“.

Извод: формира ли се рецесия в Европа пред очите ни? Данните от PMI за април все още не описват пълноценна рецесия. Спад от 0.1% на тримесечна база е колебание, а не срив, а МВФ все още прогнозира растеж от 1.1% за 2026 г.

Но посоката на развитие, скоростта на влошаване и инфлационната среда оформят картина, която европейските политици смятаха, че вече са оставили зад гърба си. Това, което се промени от март насам, е, че данните от проучванията вече не описват рисков сценарий. Те описват настоящата реалност.