Симона Гоцова

Симона Гоцова

Градоустройство

2025 г. ще потвърди огромната разлика между икономиките на САЩ и Европа

Липсата на доверие сред домакинствата в Европа ще натежи на потреблението

© ECONOMIC.BG / Depositphotos

~ 3 мин.

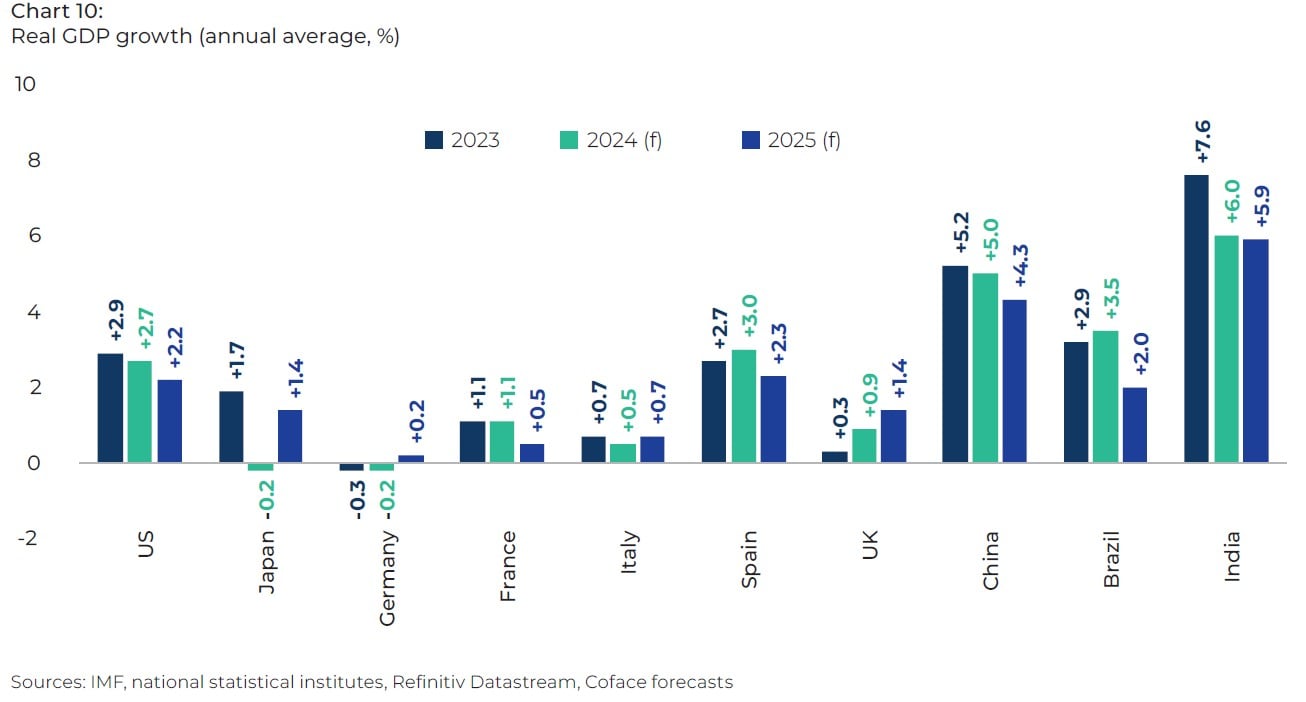

Текущата година ще потвърди разминаването между икономиките на САЩ и Еврозоната. Очакванията са растежът на Америка да бъде стабилен заради устойчивото потребление, докато този на Европа да бъде ограничен поради предизвикателства в секторите на производството и строителството.

Това е един от основните изводи в първия барометър на Coface за 2025 г., носещ името „Скок към непознатото“.

Дерегулирането и намаляването на данъците, обещани от президента Тръмп, се очаква да насърчат инвестициите“, смятат експертите от Coface.

В Европа обаче – въпреки забавянето на инфлацията – „липсата на доверие сред домакинствата вероятно ще натежи на потреблението“, а водещите индикатори все още не показват признаци на възстановяване.

Очаква се растежът да е слаб в Италия и особено в Германия. Френската икономика също ще се забави през 2025 г., а Испания, чиято индустрия показва повече устойчивост, ще бъде изключение благодарение на туризма“, казват от консултантската компания.

Както Economic.bg писа преди време, фрапиращата разлика между икономиките на САЩ и Европа се разширява все повече през изминалото десетилетие, а причините за това са комплексни.

По време на конференция главният икономист на консултантската компания Жан-Кристоф Кафе обясни, че автомобилният сектор на Европа ще е един от основните пострадали през 2025 г. заради редица проблеми, включително 20-процентния спад в покупките на нови автомобили и значително пониженото производство. Отделно, конкуренцията от Китай също ще е предизвикателство, като според Кафе Пекин доминира 81% от пазара на литиеви батерии.

Според доклада „влиянието на политиките на САЩ върху световната икономика – и отвъд – ще бъде основно вредно“.

На първо място, за Китай, който трябва да „ребалансира“ своя модел на растеж. На второ място, засегнати ще бъдат развиващите се пазари, особено тези с големи дългове, за които „поскъпването на долара, отливът на капитал и нарастващата конкуренция от Китай са потенциално експлозивен коктейл“.

На последно място, за Европа, където „откриването на нов фронт с нейния основен съюзник е добавка към всички предизвикателства – институционални, икономически, социални, наред с други – с които трябва да се справи, когато фискалната свобода на действие на мнозина от нейните страни членки вече е изчерпана“, казват икономистите.

Мечи перспективи за китайската икономика

Въпреки че според най-скорошните данни Китай успя да постигне целите си за 5% ръст на БВП през 2024 г., „икономиката му вероятно ще се забави, освен ако не бъде представен обширен план за подсилване на търсенето“.

Очакванията са през март Пекин да представи нов набор от мерки в подкрепа на икономиката, като те най-вероятно ще се състоят основно от потребителски субсидии и инфраструктурни инвестиции. Въпреки че тези мерки се очаква да са около 1% от БВП на Китай, както предполагат някои източници, „те няма да са достатъчни, за да се обърне трендът“.

Представените мерки на имотния пазар – по-ниски лихви за жилищни заеми и др. – са дали известен резултат в посока по-високи продажби на жилища, но вече губят инерция.

Въпреки че значителните фискални стимули са бичи риск, основният риск за китайската икономика през 2025 г. е мечи. Както и за Европа, времето и обхватът на американските мита са несигурни, но тяхното въздействие се очаква да е (много) негативно за Китай и всички други икономики, които са взети на мерник“, добавят икономистите.

Европа стагнира

Иначе ръстът на европейската икономика ще бъде приглушен, около 1%, докато световният БВП се очаква да отбележи повишение от 2.7 на сто. То обаче ще бъде движено основно от развиващите се пазари, но ще се стабилизира.

Рискът под лупа

В своя барометър от Coface представят своите оценки за инвестиционния риск на различните страни. В сегашното издание три страни са с влошена оценка за риска, докато четири отбелязват подобрение.

За България рискът остава без промяна на ниво В, което се равнява на „сравнително висок“ риск. За сравнение - сред страните с такъв риск попадат Китай, Казахстан, Индия, Бразилия, Мексико, Ботсвана, Гвиана и Оман.

САЩ, Испания и Португалия са с нисък риск, докато Франция, Великобритания, Франция, Австрия, Унгария, Румъния и по-голямата част от Централна Европа са със сравнително нисък риск.

Оценката се отнася за риска, който се поема, когато се инвестира или се дават заемни средства в дадена страна. Той показва средният брой „инциденти“ при разплащания от страна на компании. По-конкретно той отразява как политическите, икономическите и финансовите перспективи се отразяват върху навиците на плащане на компаниите.

В своя сайт от компанията извеждат ниския публичен дълг, ниските разходи за труд, добрата ценова конкурентоспособност и паричната стабилност като предимства на България, докато сред минусите са недостатъчно добрите публични услуги и правна система, корупцията и организираната престъпност, политическата нестабилност, слабата инфраструктура, липсата на квалифицирана работна ръка, както и сравнително бедното и намаляващо население.