Красен Станчев

Красен Станчев

Публични финанси

Как да стане безрискова фискална децентрализация в България?

Незначителни, лесни за разбиране и прилагане изменения и допълнения на Закона за публичните финанси освобождават ресурс и създават стимули за развитие

© ECONOMIC.BG / Depositphotos

~ 16 мин.

Съществуващият модел на силно централизирано бюджетно разпределение ограничава финансовата самостоятелност на общините. Липсва пряка връзка между икономическата активност в регионите и ресурсът, който остава в общините.

Всичко това предпоставя слаби стимули за местните власти да водят политики, подкрепящи инвестициите, бизнес климата и създаването на високопроизводителни работни места. Доколкото разчитането на приходи от облагането на собственост обръща бюджетното планиране към миналото, облагането на доходите насочват планирането към бъдещето. По-високата финансова автономия на общините би засилила отчетността, прозрачността и местната управленска ефективност, като същевременно намали политическата зависимост при разпределяне на средства.

Предлаганата реформа създава предпоставки за по-устойчиво регионално развитие, ограничаване на демографския отлив и стимулиране на инвестиционната активност извън големите икономически центрове. Българската данъчна система позволява подобна реформа без фундаментално преструктуриране. Настоящият анализ дава контекст и аргументи за възможни законодателни изменения, създаващи рамка на фискална децентрализация.

Публични финанси и доверие

Едно от най-интересните скорошни наблюдения на общинските финанси е анализът на Зорница Славова за установената от Евробарометър липса на връзка между доверие бюджетен ресурс: хората вярват на общинските власти, но платените от тях данъци отиват в централния бюджет.

Сравнението на централизираните процедури за разпределение на държавния бюджет с цитираните от колегата Славова данни на Евробарометър показва, че народните представители и политическите партии нямат доверие на избирателите. У нас социологията обаче мери доверието на хората в политиците.

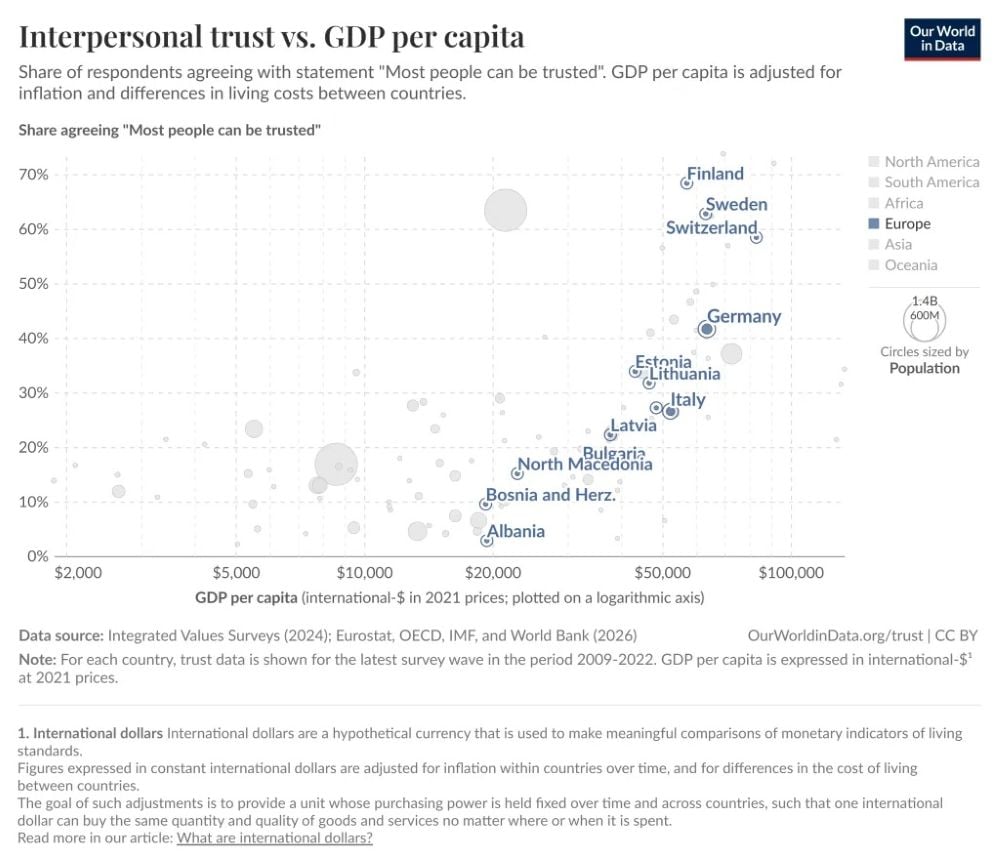

В икономиката доверието е капитал. Откак пред 1972 г. е направено това откритие от Нобеловия лауреат Кенет Ароу социолозите и статистиците измерват съотношението между доверие и богатство. Закономерността е ясна: колкото повече хората вярват на другите, толкова по-висок е БВП на човек от населението.

Става дума за доверието в „другите“, а не за доверието в органите на власт, за което се отнасят отговорите на респондентите на Евробарометър.

Следната графика онагледява ролята на доверието като капитал. Възможни са инерционни процеси: да речем при висок показател за БВП и спад на доверието е вероятно задържане на равнището на доходите за определен период от време.

Когато тази зависимост бива неглижирана от фискалните правила и планирането на държавните капиталови разходи се стига до други стопански неизгодни последици, които са анализирани от ИПИ: от неразумни разходи за субсидирана заетост, до централно финансирани дейности и заплати в общини, където има отлив на население.

Изложеният тук възглед се различава от вече 12-годишната кампания „2 процента в твоята община“, водена от ИПИ. Той е същият по дух и донякъде допълнение на кампанията на Института.

Малко предистория

С колеги народни представители, например Илко Ескенази, Венцислав Димитров и други, още при приемането на първите данъчни закони на нова България през 1991 г., включително закона за местните данъци и такси и закона за местното самоуправление, предполагахме, че общинските бюджети трябва да събират приходи приблизително по начина, който е предложен тук.

Това не бе възможно да стане, поради високото равнище на държавен дълг в БВП и фалита по тези дългове от март 1990 г. Налагаше се приходите в държавния бюджет да бъдат централизирани.

В законодателното събрание от март-април 2025 година отлежават два законопроекта за промени в закона за публичните финанси (ЗПФ), от които се очаква да засилят бюджетната децентрализация.

Първият от тях, внесен от депутати от Продължаваме промяната и Демократична България, цели общо подобряване на макроикономическото планиране и отчетност на изпълнителната власт, които в перспектива дават възможност на всички преразпределители на бюджетни средства за ориентация и планиране.

Вторият закон за изменение и допълнение (ЗИД) е предложен от народни представители от ПП Възраждане и предполага по-ясна процедура на общинско бюджетиране, като се дават права и вменяват задължения на кметовете на кметства и населени при съставянето на бюджетите на общините.

В една или друга форма, рано или късно тези предложения ще станат закон. Защото са смислени сами по себе си. Тези два законопроекта и развитието на техния замисъл бяха обсъдени на форума на НСККРБ в Обзор. Част от обсъждането бяха и други работни варианти на ЗИД на законите за местното самоуправление и местните данъци и такси, които засега не са публикувани за обсъждане. Парламентарните дебати засега изчакват внасянето на правителствен ЗИД на ЗПФ, включен в законодателната програма на Министерския съвет.

Доколкото обаче може да се съди от обсъжданията до момента, всички законодателни идеи по повод ЗПФ засега имат един общ недостатък: не дават представа какъв ресурс, освен – по подразбиране – този от местни данъци и такси, и централно-бюджетни трансфери (или субсидии) и заеми, общините ще планират и преразпределят.

Това може да се промени с незначителни изменения в ЗПФ, които имат логично следващи положителни фискални и стопански последици, описани по-долу. Преди това не е излишно да се вземат предвид причините да не се предприемат реформи по посока на фискална децентрализация у нас.

Причини за отлагане на фискалната децентрализация

Възможността и необходимостта от въвеждане на фискална самостоятелност на общините в България се обсъжда от години. Включително в рамките на тяхното националното сдружение. То засега е изказвало само едно притеснение, а именно че при автоматични трансфери на части от приходите от прекия данък върху корпоративните печалби обратно в общините (където печалбата е произведена), ще се стигне до недоимък на средства за общините с нисък стопански потенциал. Това притеснение на сдружението на общините вече изглежда преодоляно. В момента очакванията са, че общините с незначителен икономически потенциал биха могли да са и вероятно ще станат бенефициент на освободен от стопански развиващите се общини финансов ресурс. По не малко от направленията за такава реформа е постигнато съгласие на експерти и кметове.

Една от причините да не се не предприемат реформи в тази насока е обстоятелството, че е налице политическа боязън от бюджетната либерализация на тези органи на самоуправление.

Всъщност обаче тази либерализация увеличава възможностите за развитие на местните общности и икономики. Тя не променя политическата обвързаност на хората на изборна длъжност, която зависи от други процеси – от изборите на централно и местно равнище, делиберацията и коалициите в общинските съвети, и съчетанието между пропорционални и мажоритарни елементи в избирателната система.

Друга основна причина за липсата на фискална либерализация е действащата система за налагане, събиране разпределение на местни данъци. Ако се абстрахираме от трансферите от централния бюджет за изпълнение на делегирани дейности от общините, сегашната система на общински приходи е основана преди всичко върху отношенията на собственост: на земя, недвижимо и движимо имущество и отпадъци. Една от не съвсем видимите и разбираеми последици на данъците върху собственост на местно равнище е трудността в тяхната промяна.

По-конкретно ставата дума за следните лесно установими затруднения:

- Когато са необходими промени „нагоре“ за финансиране на определени нужди, включително с временно действие, промените в облагането се възприемат като изземване на част от собствеността. Хората вече на изборна длъжност в общините или кандидатите за такава длъжност, поради естествени изборни съображения, се въздържат от обсъждането на този тип промени.

- Приходите на общините от собственост зависят демографското състояние на общините. Когато населението намалява или застарява, каквото е положението в приблизително половината от общините и не малко от областните градове в България,[4] данъчните приходи от собственост се събират по-трудно, а разходите за поддържането на общинска инфраструктура и услуги се увеличават.

- По невидим начин, но естествено, възниква нагласа за изземване на „друг“ доход, за да бъде решен възникналия проблем и най-лесно е вниманието се насочва към общите за страната приходи от данъци (финансирани от такъв чужд доход) на централно равнище. Често това настроение служи и като оправдание да не се решават проблеми, да се изчаква и/или да се обещава по-лесен достъп до приходи, финансирани в крайна сметка не от местни данъкоплатци.

- Това насочване, както и стремежът за „усвояване“ на средства от програми на ЕС, финансирани от данъкоплатци от други страни членки, поражда икономическия „ефект на изтласкването“: докато се чака такова финансиране не се решава даден проблем, малцина кандидати печелят, но останалите също изчакват, не инвестират и не планират.

Политическият резултат е разпространяващо се обществено настроение, чиято основна характеристика е оплакването от „липса“ на държава, стратегия за решение на проблеми и развитие на различни сфери на обществения живот и загрижени за обществото партии и политици. - Тези оплаквания са всекидневни, ако се съди по дебатите в медиите. Но стратегическите документи на правителството в момента, според оценки колегите проф. Тодор Танев и доц. Симеон Петров – повечето с „хилави резултати“, със съмнителни практически достойнства. Според прегледа на колегите, броят на стратегическите документи днес е около 240. Поне 45 от тях са назовани като „стратегии“. От тях около една дузина изискват общински стратегии по прилагането. Такива са стратегиите за преодоляване на бедността, социалното включване (интеграцията на различни обществени групи), образованието, дигиталната свързаност и т.н. Отделно от тях общините разработват седем-годишни планове за интегрирано развитие, т.нар. „ПИРО“.

- Качеството на тези документи може да бъде далеч по-добро, ако бъде подобрено програмното бюджетиране на национално равнище. ПИРО и бюджетното планиране на общините не могат да се осъществяват в някакво конкретно измерение, ако общините и кметствата не могат да предвидят с относителна степен на сигурност какъв ще е финансовият ресурс, с които ще разполагат в периода на планиране.

Последиците от тези очаквания от бюджетното преразпределение на общинско и национално равнище създават дългосрочни политически рискове пред публичните финанси на страната и макропруденциалните параметри на държавното управление. Те могат да бъдат описани подробно. Но това е тема за отделен анализ.

Предотвратяването на тези рискове може да бъде постигнато чрез реформа в източника на данъчните приходи на общините: той не следва да бъде предимно от облагане на собственост и трябва да включва дейностен елемент, какъвто е доходът като резултат от стопанската дейност и потреблението. Облагането на собственост и приходите от такива данъци обръщат бюджетното планиране към миналото. Облагането на доходите и потреблението насочват планирането към бъдещето.

В крайна, доколкото фискалната децентрализация е необходима и неизбежна, тя де факто се осъществява като всички приходи облагане на стопанска и търговска дейност (т.е. от доходи и потребление) се „събират“ в София, а след това кметовете „идват“, за да докажат какви средства са необходими да бъдат върнати в техните общини.

Тези проблеми и възможности за реформи по посока на децентрализация на фиска не са характерни само за България. Преди седем години колеги и народни представители от Естония, Литва, Полша, Словения, Украйна, Унгария и Чехия (и България) представиха обстоен преглед на „(Де) – централизацията под изпитания“ в своите страни. В него те използват като критерий за успех-неуспех на подобни реформи добрите фискални практики по света и изследванията на Елинор Остром, удостоена с Нобелова награда по икономика за приноса й към анализа на общностни ресурси.

Съдържание на необходимите законодателни промени

Най-безрисковият начин на въвеждане на фискална децентрализация е ЗИД на член 52, алинея 1, точка 1 от ЗПФ.

Тази разпоредба урежда бюджетните взаимоотношения на общинския бюджет с централния бюджет. И в нея са описани пет източника на трансфери и е въведена възможността за безлихвен заем от централния бюджет.

Въвеждането на общински приход от данъци върху доходи и потребление може да стане бързо и безпроблемно единствено чрез „преотстъпване“ от страна на НАП на част от приходите в държавния бюджет от облагането на доходите на физическите и юридическите лица и приходите по линия на данъците върху потреблението.

Процесът на „преотстъпване“ би следвало да бъде ясен като дял, лесно изчислим и предвидим, без административни или с минимални административни разходи и да не създава рискове за националния бюджет. Затова прехвърляната към общините част от данъците върху дохода и потреблението не трябва да обхваща всички типове данъци върху доходите или всички видове данъци върху потреблението.

Например от „преотстъпването“ следва да бъдат изключени социалните осигуровки – т.е. облагането на труда, което финансира НОИ и НЗОК. А от непреките данъци е възможно да се преотстъпва малка част от ДДС, а не от акцизите. (Приходът на централния бюджет за 2025 г. от, да речем, от акциз върху тютюневите изделия се очаква да достигне равнището от 2 млрд. евро или почти 2% от БВП. Този тип приходи трябва да запазят своя адресат както поради съображения за стабилност на националните бюджетни приходи, така и заради предполагаемите поведенчески ефекти от акцизните данъци.)

Освен това „преотстъпването“ не трябва да създава допълнителни административни разходи за НАП и министерството на финансите.

Тези условия могат да бъдат изпълнени, ако в чл. 52, ал. 1, т. 1 на ЗПФ се добави нова разпоредба като буква „а“ (а сегашните буква „а“ и следващите се без да се съдържанието им се обозначат съответно на „б“ и така нататък до „е“).

Съдържателно реформата на приходната част попада в сега действащата рубрика „трансфери“. И трите типа нови трансфери на вече наличен приходен ресурс са „трансфери по линия на“:

- 1/5 от прихода (в централния бюджет) по линия на 10-процентния данък върху дохода на физическите лица (или 2%), регистрирани и работещи на територията на дадено населено място,

- 1/5 от прихода (в централния бюджет) от 10-процентния данък върху дохода на юридическите лица (или 2%), регистрирани и/или опериращи на територията на дадено населено място,

- 1/10 от прихода (в централния бюджет) от приходите по 20-процентния или приложимия данък добавена стойност (или 2%).

Като типичен трансфер прехвърлянията от централния сбор по тези данъци трябва да се извършват след като са събрани и отчетени по надлежния ред в НАП, в частност по реда на чл. 71б от Данъчно-осигурителния процесуален кодекс.

Както гласи една средновековна английска поговорка: не измислен начин да почерпиш някого с риба, която не е уловена. Преразпределя се към общините само вече реализиран приход на централния бюджет.

НАП следва да бъде задължена да превежда съответните дялове на приходите по линия на ДДФЛ, ДДЮЛ и Закона за данък добавена стойност (ЗДДС) след приемането на бюджета за следващата фискална година, в началото на тази следваща година.

Преводът ще е част от приходите в бюджета на общината, където са регистрирани физическите и/или юридическите лица, отчели и внесли в НАП приходите от съответния данък за предишната година и/или друг отчетен период (при специално законодателство, ако има такова). Съответният процент от ДДС се превежда в бюджета на общината, която е място на доставка (потребление) на съответната стока или услуга по смисъла на Глава втора от ЗДДС.

Преводът може и следва да се извършва по реда на алинеи 2, 3 и 4 на настоящия член 52. (Потенциалните разходи по прилагането на новата разпоредба са оценени по-долу, в раздела „Предварителна оценка на реформата“.)

За да се избегнат рисковете за централния бюджет, би било целесъобразно предвидените в променената разпоредба нови типове трансфери да се прилагат в стъпаловиден времеви график. Той следва да се определя от характера на данъка и тежестта му в приходите на централния бюджет. Този график, по правно-технически съображения, се въвежда чрез нов „параграф 5“ в преходните и заключителните разпоредби на ЗПФ.

Съдържанието на този параграф, предвид на изказаните доводи, е следното:

- Трансферите по буква „а“ на чл. 52, ал. 2, т. 1 се осъществяват след определен срок на планиране, както следва:

1/5 (два процента) приходите по данък доход на юридическите лица – след 1 януари на годината след приемането на ЗИД на чл. 52 от ЗПФ; - 1/5 (два процента) от приходите по данък доход на физическите лица – след 1 януари втората година след приемането на ЗИД на чл. 52 от ЗПФ ;

- 1/10 (два процента) от приходите по данък добавена стойност – след 1 май на третата година след приемането на ЗИД на чл. 52 от ЗПФ.

- В срок до 1 август на годината след приемането на ЗИД на чл. 52 от ЗПФ министерството на финансите изготвя предварителна оценка на въздействията върху общинските бюджети от промените в буква „а“ на чл. 52, ал. 2, т. 1 и публикува за обсъждане законопроекта и свързаните с него документи, извиквани от Закона за нормативните актове,

- Прогнозата за тези ефекти е част от мотивите на проектите за годишните закони за бюджета и средносрочните макроикономически прогнози на министерството на финансите.

Предварителна оценка на въздействието

Общите основания на предлаганата промяна в ЗПФ и предполагаемите въздействия са следните.

- Както стана дума, към общините се прехвърля само вече събран приход на централния бюджет, след лаг във времето, при завършен бюджетен цикъл, като докато трае времевия лаг, средствата по трансфера са вид фискален „буфер“. Иначе казано, този тип трансфери ще са фактор за по-доброто управление и на централния бюджет и неговите разходи.

- Фискалната самостоятелност на общините не противоречи на практиката на ЕС и света. Обратното: „плоските“ общински данъци върху корпоративните и личните доходи, както и продажбите са практика във всички страни от ОИСР.

- Реформата не изисква промени в съществуваща данъчна система, а само я подобрява.

- Фискалната централизация бе необходима в периоди на изплащане на значителни държавни дългове, по-точно в периода от 1991 до 2014 година. През този период, по-специално до средата на 1998 г. бяха предприемани различни подходи към канализирането на приходите в централния бюджет. Може би най-показателният пример за неуспех за постигането на конкретни стопански и фискални цели е анализът на разпределението на приходите от приватизация. След изплащането на задълженията към външни кредитори, след различните периоди на превалутиране на плащанията и рецесията от 2009 г., централизацията и дискрецията при разпределението на приходите от централните власти не решават никакви съществени проблеми.

- Предлаганата реформа ориентира използването на ресурсите на общините и населените места към бъдещето и премахва, или поне има като потенциален ефект премахването на вкоренеността на общинското бюджетиране в данъците върху собствеността.

- В момента практическата фискална децентрализация може да е и до голяма степен е свързана с политически предпочитания: всички приходи се събират в НАП, а общинските администрации предлагат проекти и търсят основания за субсидии от централния бюджет. При сегашната система тези предпочитания са естествени и трудно преодолими.

- Замъгляването на отчетността и критериите за преразпределение е изкушение както при кандидатстването за, така и при предоставянето на бюджетни субсидии; то на практика става ненужно и отчетността се подобрява от осъществяването на предложената реформа.

- Предлаганите правила на фискална децентрализация, поради техния лесен за разбиране и предвиждане начин на определяне, ще съсредоточи усилията на общините да задържат и/или привличат данъкоплатци както физически, така и юридически лица.

- Предложеният начин на осъществяване на централно-бюджетни трансфери към общините не само засилва съревнованието за по-добри условия за създаване на доходи в местните икономика, социално дело и услуги, но и освобождава ресурс за, и подобряват планирането на трансфери за общини, които изпитват затруднения в развитието си.

- Обстоятелството, че се въвежда автоматизъм в прехвърлянето на приходите от данъците върху ДДС върху стоки и услуги към мястото, където доходът е произведен и доставките са осъществени, не предполага увеличени на административните разходи на НАП и за осъществяване на делегираните на общински институции дейности.

- Такива разходи в относително пренебрежим размер вероятно ще възникнат за предприятия, при които данъчната регистрация не съвпада с мястото на дейността и/или продажбите на стоки и услуги.

- Идентификацията на „мястото на провеждане на дейността“ при предприятия и търговци, за които данъчната регистрация и е в различно населено място, ще изискват относително дълъг период на въвеждане на съответната отчетност, но предвид на подготвителния период и съвременните технологии, разходът за съобразяване с реформата не би трябвало да е проблем.

- За НАП и териториалните данъчни служби реформата не променя начина на разпознаване на фирми и граждани.

- Стъпаловидният график в предложения формат запазва стабилността на фиска. Той отчита размера на приходите по различните приходни пера и ги градира по икономическа логика на планирането на националния и общинския бюджети. Защото от стопанската дейност зависят и доходите, и потреблението, и превръщането на наличната в общините собственост в капитал, във възможност да се живее и работи по-добре в бъдеще.

- Възможно е в дългосрочен план резултатът да е задържане и/или стабилизиране на механичния отлив на население, както и да се ускорят донякъде закъснелите в България процеси на субурбанизация.

- Реформата по посока на фискална децентрализация не изисква специални политически инициативи за промяна в данъците и за „стабилизация“ на фиска, каквито бяха изказани по време на форума в Обзор. По-скоро обратното: тя би стабилизирала фиска.

- Това е така защото, както се вижда от някои предварителни анализи, източниците на които са приведени по-долу, реформата освобождава ресурс на централния бюджет за финансиране на общини и населени места, в които стопанската дейност замира или губят население. Особено облагодетелствани ще са именно по-бедните общини.

- Механизмът на договаряне трансфери от централния бюджет към общинските и ролята на политическите контакти в него не се променя. Даже обратното: той става по-конкурентен и прозрачен.

- Предлаганата реформа не отменя необходимостта от други подобрения на управлението на публичните финанси, каквито нееднократно са предлагани от независими експерти у нас, от Фискалния съвет, от прегледите на фискалните процеси в България от Европейската комисия, МВФ и ОИСР. Тя има потенциал да улесни прилагането на тези подобрения.

- Един от очакваните дългосрочни ефекти ще е подобреното управлението на обществените ресурси (включително по смисъла на „изключителните права на държавата“ според член 18 от Конституцията) и регионалните и местни инвестиционни проекти (регулирано от ЗУТ и други закони) според принципите на Остром.

Обсъждания на реформата преди септември 2025 г.

Направените предложения не тръгват от някаква „чиста дъска“ на анализа на въздействията.

От 2018 г. е налице, единодушие в Сдружението на общините в България по повод перспективата 2% от подоходните данъци (при запазване на действащия от 2007-2008 година размер от 10 на сто) да остава в общините, където е произведен.

Предложението е на Института за пазарна икономика (ИПИ) и е от 2014 г. Но то се ограничава само до данъка върху доходите на физическите лица.

Ако реформата по линия на ЗДДФЛ бе направена през 2022 г., Столична община например би разполагала през 2024 г. с 0.32 милиарда лева (160 милиона евро) повече собствени приходи. За 2025 г. – вероятно около 200 милиона евро.

Предложената тук реформа за пряка и фундаментална фискална връзка между държава и общини е по-разумен от икономическо и бюджетно-устройствено гледище подход, защото включването още на 2% от отчетените и внесените данъци върху доходите на юридическите лица, както и 1/10 част от отчетения и внесен данък добавена стойност, създава стимули за икономическо развитие, подпомага регионалното изравняване на стопанските перспективи и субурбанизацията.

Освен повишаването на собствените приходи в бюджета на общините (за които са необходими и други реформи), положителните ефекти от такъв подход са в следните вероятни развития:

- а) местните власти и бизнес придобиват интерес да си сътрудничат в определянето на собственост, среда за водене на бизнес и в съревнование с други общини (включително за субсидии и проекти, финансирани от централния бюджет);

- б) по-голяма прозрачност и доброволност в плащането на корпоративни и лични данъци;

- в) съвместен стремеж за задържане и повишаване на качеството на работната сила в общините.

В защита на тези предложения за връщане на 1/5 от платения подоходен данък в общините е създаден документален филм „2% в твоята община“. Изводите от него са валидни и за предлагана тук реформа.

Изчисления на ефектите по всички общини в страната могат да бъдат направени по повод всеки общински бюджет при използване на портала „Две на сто“ и на статистиката на доходите и потребленията на домакинствата по области и общини.

Средните доходи по области и общини, данните за тяхната динамика са достъпни през страницата НСИ и лесно се поддават на изчисление, отчитайки броя на населението и заетостта в дадена община или населено място. Същото може да стори всеки отделен данъкоплатец като физическо лице, ако се интересува от личния си принос към просперитета на дадена община. Достатъчно е само да посети електронния калкулатор в Интернет „Колко давам“.

Не толкова отдавна по договор с правителството на България бе съставен доклад за развитие на фискалната децентрализация у нас. Той бе съставен от международен авторитетен експерт.

Предложените данъчни и процедурни промени са приложими и към сложни и много-йерархични териториални образования, каквито са планините, природните паркови и курортите. Интересен пример в това отношение е Витоша. Потенциалът на фискалната централизация в съчетание с правилна организация на правата на собственост и управлението могат да създадат нетривиален потенциал за развитие.

Други местни данъци и СУОТ анализ на една примерна не-голяма община, сравнена с други подобни и съседни общини може да бъде намерен в: Красен Станчев. ИКОНОМИЧЕСКОТО РАЗВИТИЕ НА ГРАДА В КРАЯ НА ПЪРВОТО И ПРЕЗ ВТОРОТО ДЕСЕТИЛЕТИЕ НА XXI ВЕК. (ПИРО БЕЛОГРАДЧИК 2021 – 2027, ПАРАГРАФ 2, ЧАСТ ПЪРВА.).

В някои малки населени места, които са част от по-големи общини е възможно възникването на перспектива за самостоятелно развитие и фискална самостоятелност. Това много ясно се вижда по съдбата на град Обзор.

Изключително лесно е да се правят предвиждания на развитията по общини, ако се използва статистическият портал „265 ИСТОРИИ ЗА ИКОНОМИКА“.

Вместо заключение

Сегашната система не е изложена риск, ако се проведе предложената реформа в описания тук и обсъждан на форума на НСККРБ в Обзор формат.

Народното събрание ще има повод да се заеме с тази материя. В министерството на регионалното развитие и благоустройството преди четири-пет години бе създаден специален отдел по фискална децентрализация. В министерството на финансите има специален отдел, които прилага точно тук разгледаните разпоредби на ЗПФ. Остава заинтересованите хора и организации да убедят своите представители в законодателното събрание. Приемането на предлаганите тук реформи по пътя на фискалната децентрализация ще подобри общото управление на публичните финанси.

Източник: Институт за пазарна икономика