Economic.bg

Economic.bg

Градоустройство

Къде са най-ниските и най-високите лихви по ипотеките в еврозоната?

България е сред страните с най-достъпни жилищни заеми във валутния съюз

© ECONOMIC.BG / Красимир Свраков

~ 3 мин.

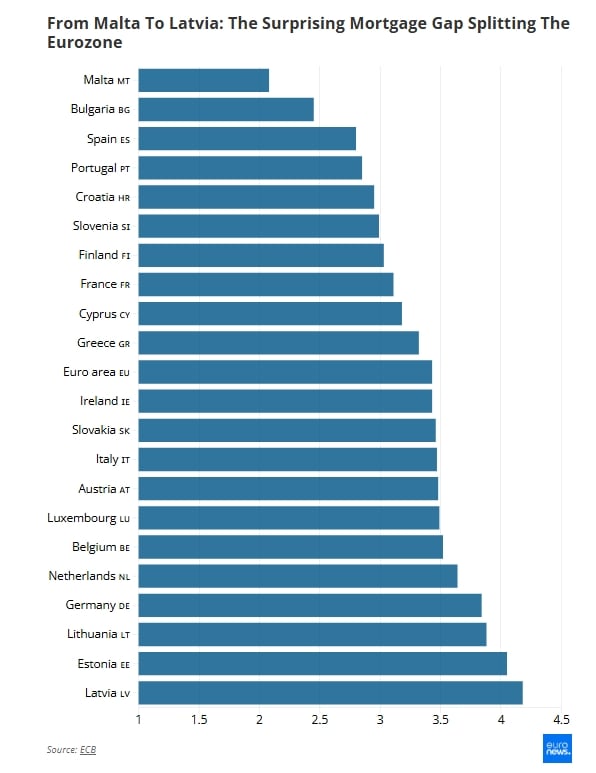

Ако вземете днес ипотечен кредит за покупка на жилище в Латвия, банката ще ви начисли 4.18% лихва. Ако направите същото в Малта, ще плащате 2.08%. Една и съща валута, една и съща централна банка, един и същ етап от цикъла на лихвените проценти – и въпреки това домакинствата в двете страни от еврозоната се сблъскват с коренно различни разходи по ипотечните кредити.

Тази разлика – над два процентни пункта между най-евтините и най-скъпите пазари – е едно от най-впечатляващите заключения в последните данни на Европейската централна банка (ЕЦБ) за новоотпуснатите жилищни кредити, обхващащи април 2026 г.

Ипотеките са по-евтини в Южна Европа

Средната лихва по ипотечните кредити в еврозоната е 3.43%, показват данните на ЕЦБ, които обединяват както заемите с фиксирана, така и тези с плаваща лихва във всички държави членки.

Най-ниските лихви са концентрирани около Средиземноморието.

Малта оглавява класацията с 2.08%, следвана от България (2.45%), Испания (2.80%), Португалия (2.85%), Хърватия (2.95%) и Словения (2.99%).

Сред най-големите икономики в еврозоната Испания и Португалия се открояват ясно. Кредитополучателите в тези страни плащат приблизително с един процентен пункт по-малко от своите сънародници в Германия, където новите ипотечни кредити се отпускат при средна лихва от 3.84%.

Балтийските държави остават най-скъпи

В другия край на класацията са балтийските държави.

Латвия отчита най-високата ипотечна лихва в еврозоната – 4.18%, следвана от Естония (4.05%) и Литва (3.88%).

Германия, Белгия и Нидерландия също са над средното ниво за еврозоната.

Реалната цена на ипотечното разделение в Европа

За домакинствата тези разлики в ипотечните лихви се превръщат в значителни разлики в месечните вноски.

Ипотечен кредит от 200 000 евро за срок от 20 години при средната лихва в Малта от 2.08% води до месечна вноска от приблизително 1 019 евро.

При лихва от 4.18% в Латвия същият заем би струвал около 1 231 евро на месец – с над 200 евро повече всеки месец.

За целия срок на кредита латвийският кредитополучател би изплатил близо 295 000 евро, докато в Малта сумата е около 245 000 евро.

Разликата възлиза на приблизително 50 800 евро допълнително платени лихви за абсолютно същия размер заем в една и съща валута.

Защо ипотечните лихви са толкова различни?

Европейската централна банка определя единен основен лихвен процент за целия валутен съюз, но ценообразуването на ипотечните кредити продължава до голяма степен да се определя от националните банкови системи.

Първият фактор е структурата на всеки пазар и най-вече това дали кредитополучателите избират фиксирани или плаващи лихви.

В балтийските държави и Финландия доминират кредитите с плаваща лихва.

Според данни на Европейската централна банка, ипотеките с плаваща лихва представляват над 93% от новоотпуснатите жилищни кредити в Латвия, Естония и Финландия, при едва 15% средно за еврозоната.

Когато лихвените проценти се повишават, кредитополучателите в страните, където плаващите лихви преобладават, усещат ефекта почти незабавно.

За разлика от това, във Франция, Испания и Португалия преобладават фиксираните лихви, което позволява на домакинствата да заключат разходите си за години напред и ограничава влиянието на краткосрочните колебания в лихвената политика.

Конкуренцията между местните банки също има значение.

По-малките банкови системи с по-малко кредитори обикновено поддържат по-високи кредитни маржове. Балтийските пазари са сравнително концентрирани, което може да ограничи конкурентния натиск върху ипотечното кредитиране.

Роля играят и източниците на финансиране. В някои държави банките разчитат в по-голяма степен на пазарно финансиране, докато други се възползват от големи вътрешни депозитни бази, които подпомагат предлагането на по-евтини кредити.

Фактът, че Малта е на дъното на класацията по ипотечни лихви, не е нещо ново.

Експертите често посочват силната конкуренция между малтийските банки, изобилието от местни депозити и сравнително стабилния имотен пазар като фактори, които спомагат за поддържането на ниски лихвени проценти.

Страната има и значително по-нисък дял на кредитите с плаваща лихва в сравнение с балтийските държави, което предпазва кредитополучателите от резки промени в лихвената политика на Европейската централна банка.

Паричният съюз все още не е финансов

Данните на ЕЦБ подчертават един парадокс в основата на европейския валутен проект. Макар паричната политика да се определя централно от Франкфурт, нейното отражение върху реалната икономика остава силно фрагментирано.

За купувачите на жилища това означава, че местоположението продължава да има огромно значение.

Семейство, което купува дом в Рига, може да плаща двойно по-голяма лихва от домакинство във Валета, въпреки че и двете използват една и съща валута и заемат средства под надзора на една и съща централна банка.

Три десетилетия след създаването на еврото цената на покупката на жилище остава един от най-ясните примери за това как националните финансови граници продължават да съществуват в рамките на паричния съюз.