Economic.bg

Economic.bg

Публични финанси

Десет години Брекзит: Какво се случи с британските акции и паунда?

© ECONOMIC.BG / Pixabay

~ 4 мин.

Почти десетилетие след като британските избиратели решиха да напуснат Европейския съюз, индексът FTSE 100 достига рекордни върхове. Но на фона на това оптимистично заглавие са все по-очевидни финансовите белези от референдума на 23 юни 2016 г.

Нов анализ на Morningstar, озаглавен „The Brexit Decade“, представя щетите в числа, които трудно могат да бъдат пренебрегнати.

От референдума насам фондовете, инвестиращи в британски акции, са отчели приблизително 160 млрд. долара кумулативен нетен отлив – шест последователни години на изкупувания, които са се превърнали в структурна загуба на доверие, а не просто във временен цикличен спад.

Колко голяма разлика в представянето се е отворила между британските акции и сравними пазари след вота? И как се е представила британската лира?

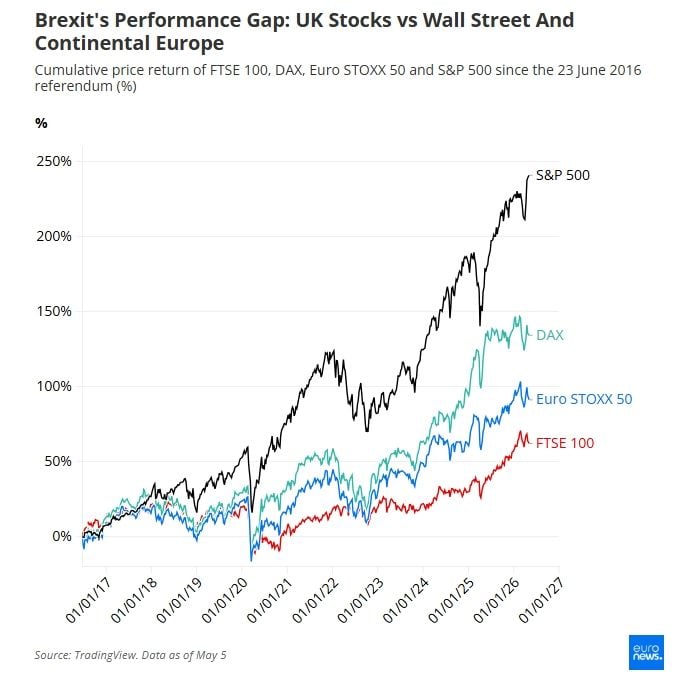

FTSE 100 спрямо Уолстрийт и континентална Европа

Числата говорят сами за себе си.

FTSE 100 – бенчмаркът, проследяващ 100-те най-големи компании, листнати на Лондонската фондова борса – е нараснал с 62% след Brexit.

За период от 10 години това се равнява на средногодишен сложен темп на растеж малко под 5%.

Уолстрийт обаче се движи със съвсем различно темпо. S&P 500 е скочил с 253% за същия период – годишна доходност 13.4%, почти три пъти по-висока от тази на британските големи компании.

Разликата не е само трансатлантическа.

В Европа германският DAX е нараснал със 151%, а Euro STOXX 50 – със 109%, което показва, че Brexit е оказал по-силен натиск върху Лондон, отколкото върху континенталните му конкуренти.

Слабост, задълбочена от Brexit

Според Morningstar, Brexit е бил катализатор, а не първопричина за слабото представяне на британския пазар.

Пазарът на акции в Обединеното кралство е навлязъл в референдума през 2016 г. със съществуващи структурни проблеми – намаляващо търсене от страна на местните пенсионни фондове, пренасочване на капитали към растящите пазари в САЩ и неблагоприятна секторна структура, ориентирана към енергетика, банки и минна индустрия, вместо към технологичните платформи, доминирали през 2010-те години.

Brexit е засилил и ускорил тези тенденции, увеличавайки възприемания риск за Великобритания и подкопавайки доверието в ключов момент.

Поведението на инвеститорите е недвусмислено. Инвестициите във Великобритания системно са били пренасочвани към САЩ, докато пасивните стратегии увеличават дела си за сметка на активното управление.

Делът на Великобритания в глобалните индекси е намалял приблизително наполовина през последните две десетилетия – от близо 10% в MSCI ACWI до около 4% днес.

В най-агресивната категория фондове със стерлингова експозиция, проследявана от Morningstar, средният дял на британските акции е спаднал от 40 до 18%, като освободеният капитал системно е пренасочван към американски акции.

Индустрията за управление на активи също усеща пряко този натиск.

Около 380 стратегии за британски акции са закрити от 2016 г. насам срещу малко над 200 новосъздадени, а делът на активите в пасивни инвестиционни продукти върху британски акции е нараснал от 22 до 46%.

Активните мениджъри на големи компании, включително Columbia Threadneedle, Jupiter, Liontrust, Aviva и Schroders, са понесли най-големите отливи, докато Vanguard, iShares и Phoenix Group са привлекли входящите потоци.

Щетите бяха допълнително задълбочени от Covid-19, глобалния инфлационен шок, геополитическите конфликти, спада на преките чуждестранни инвестиции, по-слабия износ на стоки и вътрешнополитически грешки – най-вече кризата на пазара на държавни облигации през есента на 2022 г.

Изолирането на ефекта от Brexit е трудно, признава Morningstar, но няма сериозен аргумент, че той не е влошил съществено резултатите.

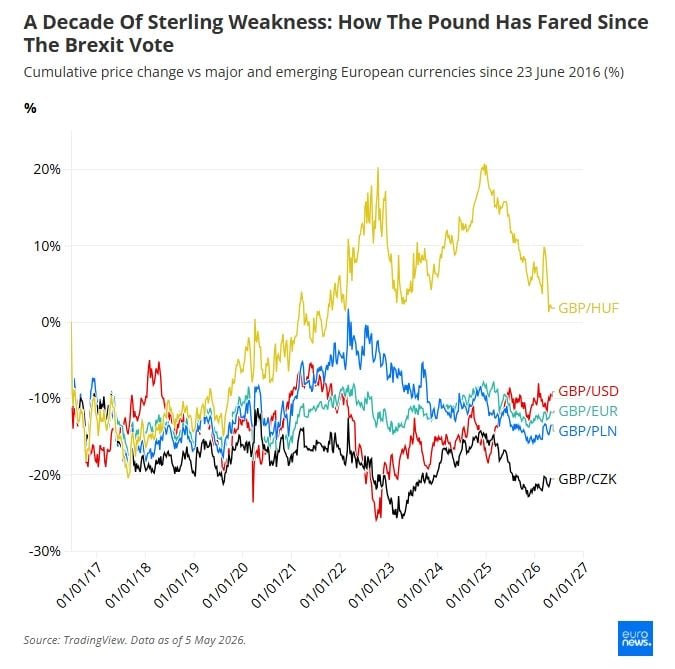

Британската лира: по-слаба там, където има най-голямо значение

Валутният пазар разказва паралелна история. Британската лира е поевтиняла с около 10% спрямо щатския долар и с 12% спрямо еврото след референдума за Брекзит.

Спрямо двете основни резервни валути стерлингът е загубил позиции.

В навечерието на референдума един паунд се разменяше за 1.31 евро. Почти десетилетие по-късно той струва едва 1.15 евро – приблизително 12% спад в покупателната способност спрямо единната валута, от която Обединеното кралство реши да се оттегли.

Картината става още по-ясна в сравнение с държавите от Централна и Източна Европа.

Стерлингът е загубил над 20% спрямо чешката крона и 13% спрямо полската злота – икономики, които са привлекли производствен капацитет и преки чуждестранни инвестиции, които иначе биха могли да се насочат към Великобритания.

Прави впечатление, че лирата едва успява да задържи позициите си спрямо унгарския форинт, като отчита скромно поскъпване от 1.8% спрямо една от най-волатилните валути в Европа.

Има ли повратна точка за британските пазари?

Разказът вече не е еднопосочен.

От 2022 г. насам британските акции се представят по-добре от американските и глобалните пазари, подкрепени от ротация към стойностни компании и устойчиви дивиденти – без съществено разширяване на оценките, според Morningstar.

Въпреки това оценките продължават да отразяват песимизъм.

Британският пазар се търгува с отстъпка от 30 до 35% по показателя цена/печалба спрямо САЩ, като малките и средните компании са най-подценени спрямо историческите си нива и развитите пазари.

Засилената активност по сливания и придобивания, както и рекордните обратно изкупувания на акции показват, че корпоративните ръководства и чуждестранните инвеститори виждат стойност там, където публичните инвеститори остават скептични.

Някои фонд мениджъри разглеждат това като възможност за вход.

Натали Бел, мениджър на фонд в екипа Liontrust Economic Advantage, заяви в скорошна бележка, че „оценките остават значително под дългосрочните средни нива и спрямо други сравними пазари“.

И добави, че екипът ѝ вижда възможност за широкообхватно възстановяване на оценките на британските акции – особено при малките и микро-компаниите, макар че времето и мащабът на това възстановяване са трудни за прогнозиране.

Други остават по-предпазливи. Мислав Матейка, ръководител на стратегията за глобални и европейски акции в JP Morgan, смята, че британските акции често се представят добре, когато инвеститорите стават песимистични към останалите пазари, предвид защитния и ликвиден профил на FTSE 100.

Той очаква индексът да нарасне с 5 до 10% през 2026 г., но не поддържа наднормена експозиция, тъй като според него на Великобритания ѝ липсва ясен двигател на растеж, сравним с тези в Германия или Китай.

Десет години след вота въпросът за международните инвеститори вече не е дали Брекзит е навредил на британските пазари – а дали произтичащата от това отстъпка не се е превърнала във възможност.