Симона Гоцова

Симона Гоцова

Публични финанси

ЕК: България ще е с дефицит над 4% до 2027 г.

През следващите години ръстът на заплатите ще се забави, инфлацията ще се ускори, а държавният дълг ще продължи да расте

© ECONOMIC.BG / Depositphotos

~ 3 мин.

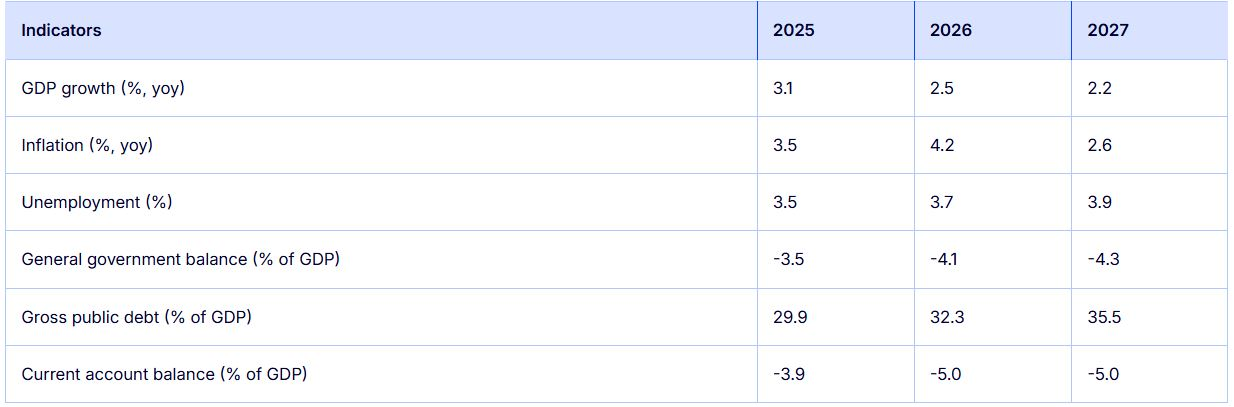

Бюджетният дефицит на България ще продължи да нараства през тази и следващата година, като ще се застопори над 4% от брутния вътрешен продукт (БВП). Това се посочва в пролетната макроикономическа прогноза на Европейската комисия (ЕК), публикувана в четвъртък.

Прогнозата на Брюксел е, че дефицитът ще се увеличи до 4.1% през 2026 г. и до 4.3% през 2027 г. заради остатъчните автоматични механизми в социалните разходи и устойчиво високите разходи за отбрана до 2027 г. Друго, което ще даде тласък на това развитие, ще са публичните инвестиции, подкрепени от ускореното изпълнение на Плана за възстановяване и устойчивост през 2026 г., по-активното използване на други европейски средства и някои планирани доставки на отбранително оборудване през 2027 г.

Натискът от страна на заплатите в публичния сектор се очаква да отслабне, макар че увеличенията ще останат по-високи в сравнение с частния сектор", допълват от ЕК.

Напомняме, че през 2025 г. България вече наруши 3-процентното правило за дефицита, като завърши с недостиг от 3.5% от БВП. Изпълнението на критерия за дефицита бе едно от условията страната да бъде приета в еврозоната. А продължаващото изпълнение на критериите, дори след присъединяването, е важно, за да се демонстрират стабилни публични финанси и икономика.

Единственото, което може да помогне да се закърпи положението, поне страната да не влезе в процедура по свръхдефицит, е евродерогацията за военните разходи. С нея от сметката за дефицита може да се премахнат до 1.5 пр. пункта за военни разходи.

Икономически растеж

От ЕК очакват икономическият растеж на България да се забави през тази и следващата година заради по-слабия ръст на частното потребление, предизвикан от забавеното нарастване на заплатите и заетостта.

Очаква се конфликтът в Близкия изток да натежи върху икономическата активност през 2026 г., тъй като неблагоприятният шок в условията за търговия ще намали покупателната способност на домакинствата и ще отслаби доверието. Конфликтът също така ще ограничи агрегираното търсене чрез по-слаб ръст на заетостта и леко понижение на очаквания ръст на възнагражденията", добавят от там.

Прогнози за забавяне има и при публичното потребление. В същото време оценките са износа са по-положителни, като се очаква той да се възстанови тази година, а основните износители ще работят по-близо до пълния си капацитет.

През 2027 г. тези тенденции се очаква да продължат, като допълнителното забавяне на ръста на заплатите ще оказва натиск върху частното потребление и икономическия растеж", обобщават от ЕК.

Ще растат ли заплатите

Ръстът на заплатите остана силен през 2025 г., като компенсацията на един нает се увеличи с 10.4%, движена от по-висок от очакваното ръст на възнагражденията в публичния сектор, сближаването със сходни държави от ЕС и напрегнатия пазар на труда. В рамките на прогнозния период се очаква ръстът на възнагражденията да се забави, тъй като икономическото охлаждане ще намали натиска върху заплатите в частния сектор.

Фискалните ограничения и по-малките законово предвидени увеличения на възнагражденията в публичния сектор за 2026 г. допълнително ще ограничат натиска за повишение на заплатите, като се очаква ръстът им да се забави до 5.7% през 2026 г. и 4.3% през 2027 г.", предупреждават експертите.

Същевременно, пазарът на труда ще остане напрегнат, като безработицата ще се задържи под 4% през целия прогнозен период. Продължаващото напрежение на пазара на труда също така ще поддържа натиска върху възнагражденията, макар и в по-малка степен спрямо последните години.

Инфлацията ще е още по-висока

Очаква се инфлацията, измерена чрез ХИПЦ, да се повиши до 4.2% през 2026 г., основно заради по-високите енергийни цени, свързани с конфликта в Близкия изток, последните увеличения на цените на храните и базовите ефекти, свързани с отшумяването на ефекта от понижението на болничните такси през април 2025 г.

Повишените производствени разходи, вторичните ефекти от по-високите енергийни цени и устойчивата инфлация при услугите се очаква да поддържат инфлацията висока през периода 2026 – 2027 г. Като цяло прогнозата за инфлацията през 2027 г. е ревизирана надолу спрямо есенната прогноза, което отразява базовите ефекти от по-ниските енергийни цени в сравнение с 2026 г. и отлагането на въвеждането на ETS2, което по-рано се очакваше да повиши енергийните цени.