Симона Гоцова

Симона Гоцова

Публични финанси

Интервю | Най-големият риск за българската икономика през 2026 г. е кризата в Близкия изток

Инфлационният натиск, предизвикан от поскъпването на горивата, ще доведе до повече фирмени фалити и свито вътрешно потребление

Матеуш Дадей, регионален икономист на Coface за региона на ЦИЕ:

© ECONOMIC.BG / Coface

~ 5 мин.

- Корпоративните несъстоятелности в България ще започнат да нарастват през 2026 г.;

- Високите цени ще свият вътрешното търсене;

- По-високата инфлация е благоприятна за публичните финанси на България;

- Покачването на данъците не е вероятен сценарий;

- Пълните ползи от еврото ще зависят от това дали България ще направи нужните реформи;

Economic.bg разговаря с д-р Матеуш Дадей – ръководител на отдела за икономически изследвания за Централна и Източна Европа (ЦИЕ) в Coface, където той следи развитието на икономиките в региона на ЦИЕ, инфлационните процеси, енергийните пазари и влиянието на геополитическите кризи върху бизнеса и публичните финанси.

В разговора засягаме темите за състоянието на публичните финанси в България, тенденциите при фирмената несъстоятелност, рисковете и ползите от въвеждането на еврото, както и последствията за българската икономика от кризата в Близкия изток.

Г-н Дадей, в последния си доклад Coface посочва, че корпоративните несъстоятелности в България са намалели през 2025 г. Кои са основните фактори зад тази тенденция? Адаптираха ли се предприемачите към продължаващата политическа несигурност?

Разполагаме с предварителни данни, които предполагат, че несъстоятелностите са намалели през първото тримесечие на 2026 г., но това се базира единствено на данните за фалитите от Евростат. Смятам, че все още е твърде рано да се каже с достатъчна степен на сигурност какво точно се е случило през първото тримесечие.

Но тенденцията през последните няколко години е ясна – корпоративните несъстоятелности са в низходящ тренд. До известна степен това представлява нормализация след особено турбулентния период 2020 – 2022 г., когато несъстоятелностите в България нараснаха и достигнаха пик през 2022 г. Последвалият спад отразява както нормализирането на глобалната среда, така и подобрението на вътрешните макроикономически условия в България.

От 2022 г. насам цените на енергията се стабилизираха, а българската икономика продължи да расте. Всъщност кумулативният ръст на БВП от първото тримесечие на 2022 г. досега е приблизително 11%, което поставя България сред най-бързо растящите икономики в региона и в ЕС. Това подсказва, че корпоративният сектор е станал по-устойчив на политическата несигурност и се е адаптирал към функциониране в подобна среда. Тъй като политическата нестабилност се превърна в по-скоро постоянен, отколкото епизодичен фактор, компаниите и домакинствата изглежда постепенно станаха по-малко чувствителни към продължаващата турбулентност.

Какви са очакванията Ви за останалата част от годината? Ще продължат ли случаите на несъстоятелност да намаляват и какво ще движи това развитие?

Смятам, че може би вече сме достигнали края на този благоприятен период. Очакваме корпоративните несъстоятелности в България да започнат да нарастват през тази година. В момента фирменият сектор е изправен пред мащабен и широкообхватен ценови шок, който ще свие маржовете на компаниите.

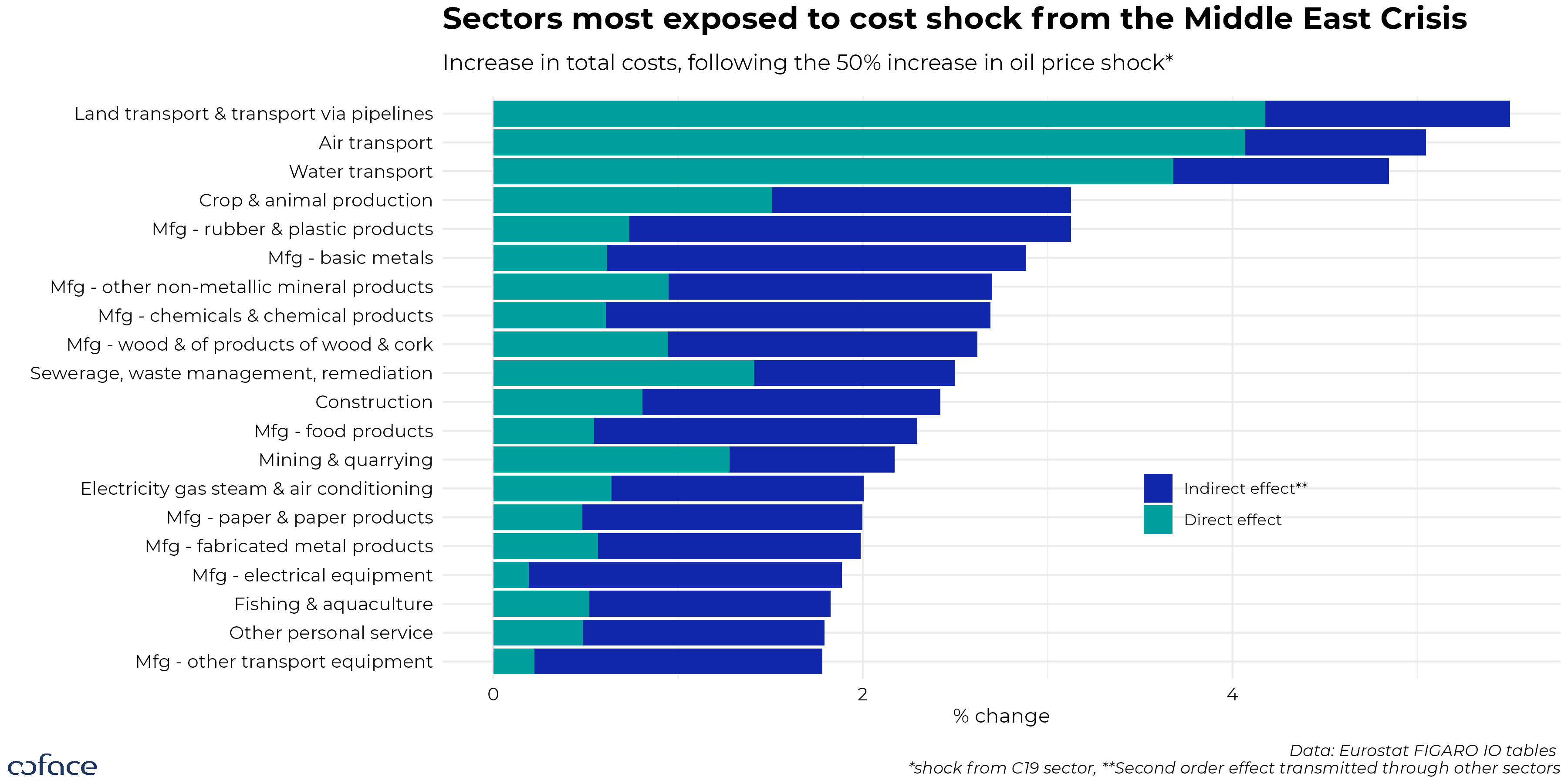

Неотдавнашният скок на инфлацията от 2.8 до 6.2% през април е само началото. Последиците от кризата в Близкия изток няма да се ограничат само до суровия петрол и природния газ, а ще засегнат и други суровини, като торове, алуминий и нефтохимични продукти. Поради широкото им приложение този шок ще се прехвърли и върху други стоки, което допълнително ще засили натиска върху разходите. Според нашите оценки, секторите, които ще бъдат най-силно засегнати – пряко чрез поскъпване на зависими от горивата суровини като петрола или косвено чрез връзките си с други засегнати отрасли – ще бъдат транспортът, агрохранителният сектор и производството, особено химическата индустрия.

Графика: Coface

Освен това, българските домакинства отделят сравнително висок дял от разходите си за горива – около 5%, което предполага по-висок риск от пренасочване на потреблението далеч от произведените в страната стоки. Това означава, че корпоративният сектор в България ще оперира в среда на по-слабо вътрешно търсене.

Coface понижи прогнозата си за икономическия растеж на България заради кризата в Близкия изток. Има ли възможност за допълнителни низходящи ревизии, ако нарушаването на трафика през Ормузкия проток продължи?

Никой не знае колко дълго ще продължи блокадата на Ормузкия проток, но едно е сигурно – всеки допълнителен ден вече е твърде много. Колкото по-дълго протокът остава блокиран, толкова по-сериозни ще бъдат глобалните последици, а България няма да бъде изключение.

Загуба на 20% от глобалните доставки на суров петрол може временно да бъде компенсирана чрез използване на наличните резерви. Но няма как този недостиг да бъде балансиран без значително забавяне на икономическата активност чрез т.нар. „разрушаване на търсенето“. Това ще стане все по-очевидно с изчерпването на световните запаси.

Настоящата прогноза за ръст на БВП от 2.4% все още остава валидна, но рисковете определено са насочени в негативна посока. Предстоящата в петък оценка за БВП през първото тримесечие също може да предостави нова информация, но реалните последствия от кризата ще станат видими най-вече от второто тримесечие нататък.

Кои са най-големите рискове пред българската икономика през тази година?

Както споменах, най-важният риск е продължителната блокада на Ормузкия проток.

Могат ли влошаващите се публични финанси да доведат до по-високи данъци още тази година?

Не мисля, че това е вероятен сценарий. Фискалната политика наистина става по-експанзивна, но все още е далеч от прекомерна. България поддържа стабилен икономически растеж, а очакваното ускоряване на инфлацията ще повиши номиналния размер на икономиката, което би трябвало да увеличи и номиналните бюджетни приходи. По-високата инфлация може и да не е добра новина за икономиката, но със сигурност е благоприятна за публичните финанси.

В крайна сметка това е въпрос на политическа воля, а на този етап не изглежда премиерът Румен Радев да има намерение да увеличава данъците. Макар досега да е бил сравнително неясен относно икономическата си програма, той подкрепи последните национални протести, които наред с другото бяха насочени и срещу повишаването на данъците. Подобен завой от страна на Радев непосредствено след формирането на правителството би разочаровал неговата електорална база.

Кои са основните положителни фактори, които могат да подкрепят растежа на БВП? Сред тях ли е приемането на еврото?

Да, приемането на еврото през януари 2026 г. е ключов етап и възможност за България да укрепи институциите си, да повиши доверието в икономическата политика и да ускори средносрочния растеж. Очакваме присъединяването към еврозоната да понижи рисковата премия по държавния дълг, да засили доверието на инвеститорите, да намали валутния риск и транзакционните разходи, както и да облекчи финансовите условия. Част от тези ползи вече се виждат чрез свиването на спредовете по държавния дълг и последните повишения на кредитния рейтинг.

Реализирането на пълния потенциал на присъединяването към еврозоната обаче ще зависи в решаваща степен от провеждането на реформи и от последователността на политиките в условията на сегашната политическа фрагментация. Особено важни ще бъдат реформите, свързани с управлението – включително подобряване на управлението на държавните предприятия, мерки срещу корупцията, върховенството на закона, ефективността на съдебната система, прозрачността на обществените поръчки и надзора върху енергийния сектор.

Подобни реформи ще ограничат пазарните изкривявания, ще повишат общественото доверие, ще подобрят неценовата конкурентоспособност и ще направят България по-привлекателна дестинация за инвестиции, което ще позволи страната да се възползва в пълна степен от дългосрочните икономически ползи от приемането на еврото.

В доклада си „България 2026: Обещаваща крачка към еврото“ отбелязахте, че голяма част от българското население се противопоставя на еврото, което може да отслаби процеса на преход и в крайна сметка да намали икономическия му ефект. Продължавате ли да виждате подобни рискове или перспективата се е променила?

Смятам, че най-трудният период от прехода вече е зад нас и оттук нататък ползите ще стават все по-видими. Един потенциално хаотичен преход към еврото можеше да създаде трайно негативно отношение към валутата в България. Но според мен, самият преход премина плавно, а ефектът върху общата инфлация беше практически нулев.

Това, което в момента считам за риск, е възможното погрешно приписване на настоящото ускоряване на инфлацията на приемането на еврото, вместо на кризата в Близкия изток. Това действително би могло да отслаби подкрепата за еврото и за европейската интеграция като цяло.