Енея Георгиева

Енея Георгиева

Публични финанси

Възможно ли е българи и германци да се пенсионират при равни условия?

Поставят се основите на европейския път към сигурни пенсионни спестявания и ефикасно управление на дългосрочните пазарни рискове

© ECONOMIC.BG / Pixabay

~ 5 мин.

Националните държави в Европейския съюз се сблъскват с все повече проблеми в пенсионните си системи, защото новото поколение се различава значително от това, за което е изграждан механизмът. За да отговори на нуждите на гражданите си, ЕС работи по Общоевропейския продукт за лично пенсионно осигуряване (PEPP), който да предостави равен достъп до услугата за всички европейци, надграждайки сега съществуващите системи на национално ниво.

Днес хората пътуват повече от всякога, имат различни виждания спрямо борсово търгуваните стоки и биха предпочели да имат възможност да избират между различни услуги, които да отговарят на персоналните им нужди. Междувременно този процес има потенциала да влага допълнително ликвидност в икономиката на страните членки на ЕС.

„Проектът е създаден, за да помогне на съвременния европейски гражданин, като това се постига чрез колаборацията между държавите членки. PEPP показва, че Европа знае от какво се нуждае населението й“, коментира Сандра Хак, главен експерт Финансова стабилност в Европейският орган за застраховане и професионално пенсионно осигуряване (EIOPA), по време на Втората международна конференция „PEPP – Регламент и технически стандарти за пазарна реализация“, която организира Висшето училище по застраховане и финанси (ВУЗФ).

Вакантните позиции нямат националност

Средствата за мобилност в Съюза се увеличават през последните няколко бюджета, а това прави трудовата миграцията все по-често явление. Мобилността не позволява на европейците да продължават да увеличава партидите в пенсионните си фондове, защото не са в страната, на чиято територия се намират техните дружества. Това е и причината експертите да приемат „преносимостта“ на средствата за един безпрецедентен плюс за спестителите.

Сред най-големите му предимства е свободното движение. Можем да направим първите стъпки към заделянето на средства за спокойни старини от Швеция, след това да се преместим в Дания, да живеем няколко години във Франция и да се пенсионираме в Португалия“, коментира Хак.

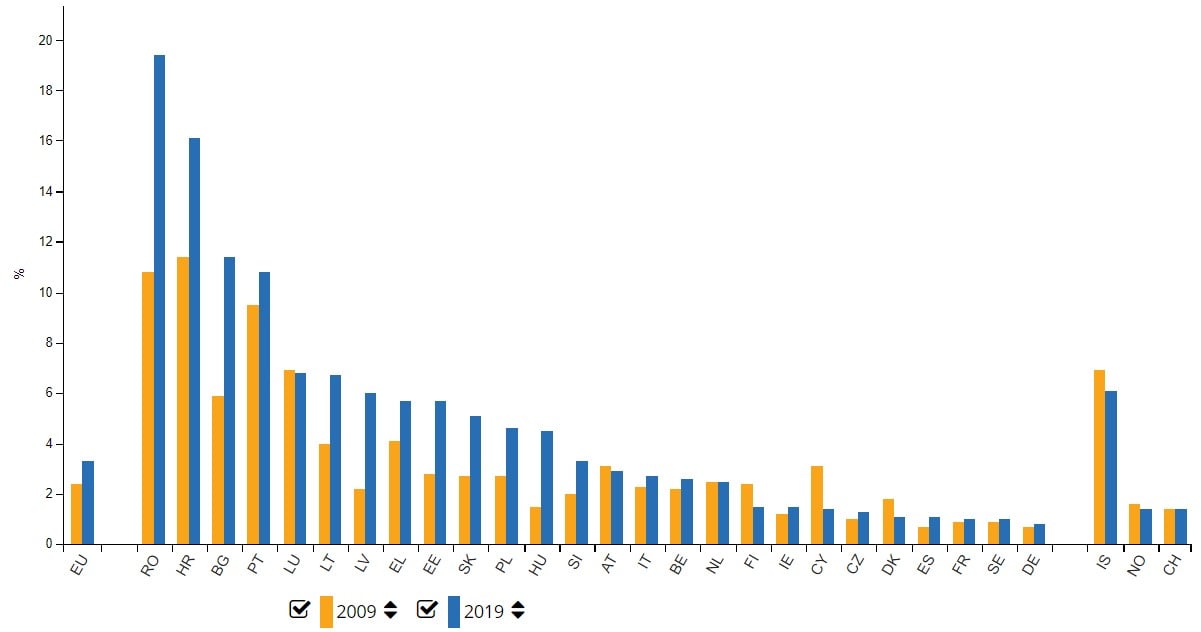

Облекчените условия за преминаването от една европейска държава в друга и възможностите за търговия направиха пазара на труда гладен за кадри независимо от националността им. Справка на Economic.bg в сайта на Eurostat показа, че 3.3% от гражданите на ЕС в трудоспособна възраст са мигрирали в друга държава членка на ЕС, по данни за 2019 г. Имайки предвид населението на Съюза за същата година, то избралите да живеят в друга стана от Блока са почти 17 млн. души. Най-голям е делът на емигрантите от Румъния (19.4%), след тях са тези от Хърватия и България, съответно 16.1% и 11.4%.

Процент от населението на страните членки в трудоспособна възраст, което е избрало да живее на територията на друга държава в ЕС

Източник: Eurostat

Нормален живот, а не преживяване

През 2019 г. Европейската комисия одобри регламента на проекта, давайки възможност за диалог и усилено сътрудничество между страните членки. Преди 2 месеца РРЕР влезе в сила и тъй като вече тече работа по второто ниво на законодателството, очакванията са то да бъде прието в началото на следващата година или дори до края на настоящата.

Здравната криза не може да отмести погледа от средствата за спокойни старини, защото не всички страни имат пенсионни системи като тези в Германия, Испания, Австрия, Белгия или Дания. Един от показателите, за да се категоризира един механизъм като успешен в това направление, е оптималното заместване на дохода от труд, което според експертите е около 80%.

„Ние имаме едно от най-ниските коефициенти на заместване на дохода с пенсия – в момента е 41%, което ще намалее до 35% към 2070 г.“, сподели пред Economic.bg проф. д-р Виржиния Желязкова, зам.-ректор по учебната дейност и качеството на ВУЗФ.

Това означава, че е необходимо сами да решим как да подходим, за да съберем останалите 45%. Сред възможностите са спестявания в пенсионен фонд, застраховки „Живот“, инвестиция в договорни фондове, вложение в недвижим имот, натрупване в банков депозит, преки инвестиции в акции или облигации, а вече и PEPP.

Единния пенсионен продукт е в допълнение на съществуващите спестовни схеми и преценката дали да навлязат и на нашия пазар зависи от желанието на тези, които имат правото да го предлагат. Според законодателството това са животозастрахователи, някои пенсионни институции, дружества за управление на активи и банки.

„Целта на РРЕР е да се осигури добро заместване на дохода през трудовия период със средства от пенсия“, сподели генералният секретар на PensionsEurope Мати Лепала по време на конференцията.

Продуктът би оказал силно положително въздействие в страните, където пенсионната система не е добре развита“, добави Лепала.

Риск печели, риск губи

Непредсказуемостта на фондовите пазари привлече много хора по време на пандемията, предлагайки им възможности за голяма възвращаемост. Тези хора вече са се научили, че това означава и големи загуби, в случай, че показателите тръгнат в неочаквана посока. Въпреки това рискът ги блазни и се доверяват на капиталовите пазари, за да изкарат повече и по бързо ликвидност.

Пенсионните фондове, такива каквито ги познаваме днес, не предлагат решение за тези смели инвеститори. Използва се едно и също портфолио за хора на 20 и на 50 години. От друга страна мултифондовете биха могли да предложат на клиентите по-добра услуга.

Хората с по-дълъг пенсионен хоризонт са склонни към по-голяма толерантност към риска и биха предпочели агресивно портфолио, а когато им останат няколко години до приключване на трудовия стаж, да преминат към високо консервативни фондове. Това би им гарантирало, че в случай на мечи пазарим това няма да рефлектират толкова силно върху пенсиите им.

При новия продукт за пенсионно осигуряване този проблем е премахнат, като е оставено право на инвеститорите сами да избират коя разновидност пасва най-добре на техните нужди. Финансовите институции ще могат да предлагат освен базовия PEPP и до пет други разновидности, като разликите между тях са в характеристиките - наличие на допълнителни гаранции, цена, рисков профил, целеви инвестиционни резултати и др.

За да следят, че няма злоупотреби, институциите, които предлагат продукта, ще се одобряват от местните надзорни органи, но ще съществува и централен регистър на всички PEPP-ове в EIOPA. Именно той ще контролира дали инструментите отговарят на стандартите, заложени в европейското законодателство.

Цели допринасящи за всички в ЕС

Когато на пазара стъпва продукт, за който има големи очаквания, трябва да се обърне внимание на предпоставките за тяхното реализиране. Предлагането, закупуването и последващото обслужване на PEPP ще става електронно, което ще направи продукта достъпен за по-голяма част от спестителите, които често сменят адресната си регистрация.

ЕК определя развитието на пазарите на лично спестяване като важен приоритет в развитието на икономиката на икономическия блок. PEPP е част от плана за развитие на капиталовите пазари в ЕС, с която цели натрупването на дълготрайни активи в размер на 700 млрд. евро до 2030 г., като тези финанси да бъдат инвестирани в икономиките на държавите членки.

„На основа на данните на Комисията за финансов надзор (КФН) за пенсионните фондове и застраховките "Живот" може да се направи извод, че не повече от 200 000 българи активно спестяват за пенсия“, сподели Желязкова.

Работещите са около 3.2 млн. души. Потенциалът на пазара за лично пенсионно спестяване се оценява на 1 млн. души, т.е. чрез PEPP има потенциал пазарът в България да нарасне повече от четири пъти“, добави ректорът.

РРЕР е проявление на усилията на ЕС за намаляване на различията между националните държа и скоростта, с която те се развиват. Днес Европа чертае пътя си към пенсионни спестявания с равни условия за нейните граждани и възможност за гъвкавост и персонализация.