Енея Георгиева

Енея Георгиева

Туризъм

Растящи такси и падащи лихви - тенденцията в банковия сектор

Дигиталните решения на финансовия сектор в България се пренебрегват от клиентите

© ECONOMIC.BG / Pixabay

~ 4 мин.

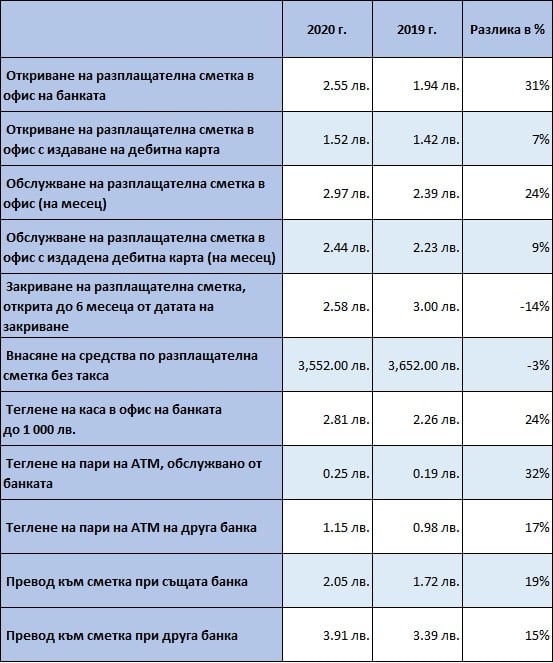

Публикуването на годишния анализ на Българска народна банка (БНБ) за колебанията в таксите на банките през 2020 г. продиктува въпроси по отношение на причините за тези ръстове от 30% на годишна база. През изминалите месеци някои банки многократно правиха корекции, като обикновено това беше в посока нагоре.

Растящите такси са предимно за създаване и обслужване на сметки без дебитни карти и други услуги извън дигиталните решения в сектора. Сред причините за покачването са по-големите разходи за работа с клиенти на място и по-ниските лихвени приходи, наложили се заради икономическата обстановка.

Поскъпване на средните такси за обслужване на клиенти по данни на БНБ

Освен оскъпяването през 2020 г. някои финансови институции се готвят да посрещнат второто тримесечие на тази година с още по-големи промени в цените на услугите си. Целта тук е запълване на резервите. УниКредит например е заложила ръст на потребителските такси от началото на април, като преводът между сметки на клиент поскъпва от 2 лв. на 5 лв., а създаването на разплащателна сметка без дебитна карта се покачва с 4 лв. до 8 лв.

Заедно с всичко останало

Последните 7-8 години преди COVID-19 бяха белязани от икономически растеж и това доведе до повишаване на цените не само в банковия сектор, но и на почти всеки друг пазар. Ръстът на работните заплати и непрестанно поскъпващия пазар на недвижима собственост се отразява силно на бюджетното салдо на финансовите институции според анализаторите. Това подтиква банките да увеличават цената на услугите си.

След икономическото възстановяване от голямата финансова криза през 2008-2009 г. разходите за офиси и служители скочиха. Банките у нас няма как да се лишат от тях заради потребностите на повечето българи от контакт лице в лице“, коментира за Economic.bg Тихомир Тошев, изпълнителен директор на CreditCenter.

Той добави, че дори само ръстът на средната работна заплата многократно изпреварва общото увеличение в тарифите на банките. Справка на Economic.bg показа, че за периода януари-декември 2020 г. средната заплата на служителите във финансовите и застрахователни дейности се е увеличила с 13% до 2 399 лв., по данни на Националния статистически институт. Средната стойност за всички сфери се е покачила с 11% до 1 468 лв.

Друг фактор е преминаването на много бизнеси в дистанционен режим на работа, отказвайки се от част от офис пространствата си. Случващото се постави под въпрос офис площите и накара анализаторите да се запитат дали тези пространства няма да се превърнат в жилищни сгради. Други пък договориха понижение на наемите заради здравната кризи и невъзможността да изпълняват професионалната си дейност. Банките бяха отворени през цялото време и няма как да се възползват от тези варианти за съкращаване на разходите.

Дигиталните услуги са изгодни, но ...

През последните години банковият сектор стимулира клиентите си да се доверяват все повече на онлайн решенията. Примерите в големите разлики при таксите са много, като сред тях е тази за превод по платежна сметка при същата банка, вкл. по собствени сметки на един клиент е 1.47 лв. Чрез онлайн банкиране (ДСК Директ) към платежна сметка при същата банка е 0.42 лв.

Въпреки това българинът още не може да премине към дистанционно управление на активите си. Това означава, че финансовите институции ще продължат да увеличават таксите за обслужване на клиенти, които не използват дебитни карти, онлайн и интернет банкиране.

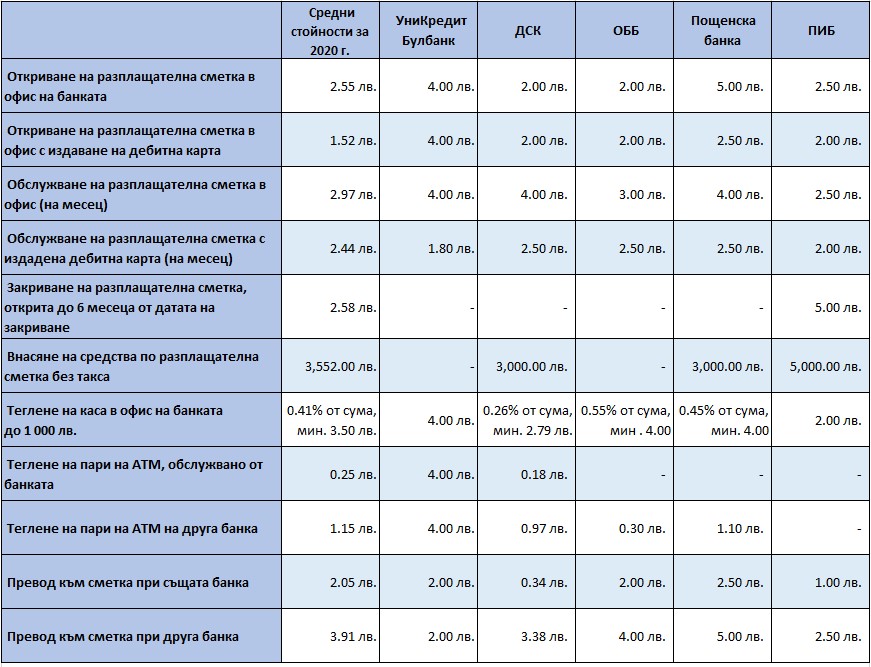

Таксите за обслужване на физически лице на петте най-големи банки в страната

Според наше сравнение между банковия сектор в България и съседни срани като Румъния, Гърция, Турция, Сърбия и Унгария, по информация от централните банки, ние вървим най-бавно към приемане на вече съществуващи дигитални услуги като интернет и мобилно банкиране", сподели наблюденията си Тошев.

Банките предлагат услуги за управление на финансови активи от разстояние от години, но все още има големи потоци от клиенти, които искат да бъдат обслужени на място в офис. Това показва на анализаторите, че и сега ниските такси, които се опитват да насърчат гражданите да приемат новото потребителско изживяване, ще запазят стойностите си и през следващите години.

От друга страна, не всички операции имат свой вариант за дистанционна осъществяване. Услуги като откриване на сметка, могат да се извършат само на място, ако не разполагате с електронен подпис. В някои страни проблемът с идентификацията е решен чрез електронно управление и пластики, служещи за доказателство кой стои от другата страна.

Спад на лихвените приходи и ръст на лошите кредити

Монетарната политика през изминалите години и най-вече през изминалата 2020 г. тласна лихвените проценти надолу. Значителното понижаване на лихвите по кредитите означава за банките по-малко приходи по това перо. Интересното е, че тук България изпреварва съседките си. В споменатото проучване на Credit Center най-ниските лихви са именно у нас.

За последните 7-8 години лихвите по ипотечни и фирмени кредити са 2 или дори в някои случаи 3 пъти по-ниски от предишните си стойности. Начинът за компенсиране на намалените лихвени приходи и увеличените разходи за офиси е чрез ръст на таксите и комисионите“, коментира изпълнителният директор на кредитния консултант.

Друг приближаващ казус пред банките са лошите кредити. Финансовите институции не знаят колко от техните клиенти ще се справят с погасяването на задълженията си след края на мораториума и какъв ще бъде скокът при необслужваните кредити. Към този момент тази статистика остава неясна, защото голяма част от дадените средства, по които няма погасяване, не се считат за проблемни. Мораториумът дава възможност на бизнеса и физическите лица да си поемат глътка свеж въздух. Подобни облекчения липсваха през миналата криза и според анализаторите ползите от тях се усетиха от всички.

От друга страна, средствата за безлихвените кредити за неработещи поради пандемията граждани са на изчерпване. Става въпрос за програмата за гарантиране на безлихвени кредити в защита на хора, лишени от възможността да полагат труд поради пандемията от COVID-19, по която се отпускат заеми до 6900 лв. Като продължават да се приемат нови заявления само в клоновете на „Инвестбанк“ и „Търговска банка Д“.

Банковият сектор остана незасегнат от противоепидемичните мерки, но това не важи за клиентите му. Покачващите цени на таксите за обслужване дават отражение на болките в сектора, причинени от ръста в цените на недвижимите имоти и покачващата се средна работна заплата. Това, което може да успокои използващите банкови услуги, е че финансовите институции ще залагат все повече на дигитални решения. А те от своя страна ще им спестяват средства и време.