Енея Георгиева

Енея Георгиева

Публични финанси

„Умните“ пари предпочитат златото пред акциите

Благородният метал надскочи рекорда си от 2011 г.

© ECONOMIC.BG / Pixabay

~ 2 мин.

Цената на златото се е покачила с 31% от началото на 2020 г., като в неделя тройунция от благородния метал се търгуваше за 1 934 долара. Това е най-високият резултат от 2011 г. насам. Междувременно световните акции, измерени с индекса MSCI World, възстановиха почти всички загуби, натрупани по време на пандемията, като ги делят 5% от нивата през февруари. Но тези показатели може да не дават достатъчно обективен поглед върху пазарите, защото „умните“ пари вървят в друга посока, пише Bloomberg.

През първото тримесечие държавните фондове са намалили експозицията си към акции до най-ниското ниво от поне 2014 г. насам, според данни на Invesco Ltd, която изследва 83 суверенни фонда и 56 централни банки с общи активи от 19 трлн. долара. Повече от една трета от фондовете планират да намалят дяловете си през следващата година, като 18% възнамеряват да ги намалят с 5% или повече. Частният капитал и инфраструктурата са готови да бъдат ключови бенефициенти на инвестиционните потоци.

Недоверието към акциите идва на фона на нарастващия ентусиазъм към златото. Представянето му тази година беше грандиозно. Почитателите на жълтия метал го хвалят като вид застрахователна полица срещу финансовите експерименти на монетарната политика, която може да предизвика ускорение на инфлацията. Също така централните банки влагат повече от своите резерви в злато през последните години.

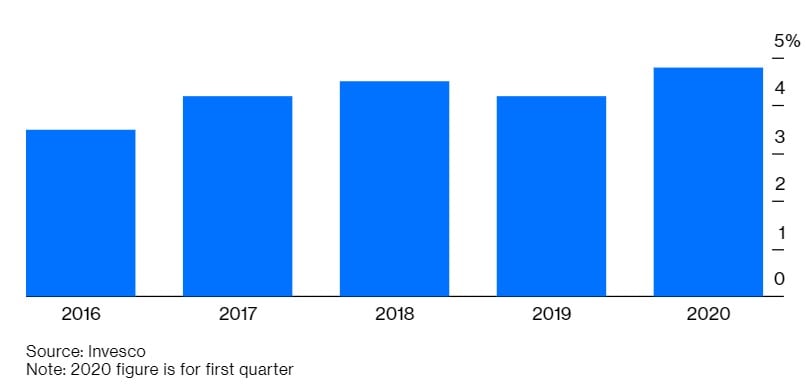

Ръст на резервната валута на централните банки под формата на злато

Тази тенденция изглежда ще продължи. Около 18% от централните банки планират да увеличат своите златни наличности през следващата година, според доклада на Invesco, 23% от държавните фондове възнамеряват да направят същото.

Мотивацията и методите им обаче са различни. Суверенните фондове разглеждат златото като инфлационен хедж с ниска корелация спрямо други финансови активи, като те използват борсово търгувани фондове (ETF), фючърси върху ценния метал и златни суапове като инвестиционни средства. Централните банки гледат на метала повече като инвестиционна алтернатива на глобалния дълг с отрицателна доходност, който вече възлиза на 14 трлн. долара, и като начин за намаляване на експозициите към щатската валута. Те използват предимно физически златни запаси.

След като златото проби рекорда си от 2011 г., се очаква да достигне нови върхове. Това е повод за мнозина да се радват, че „умните" пари на държавните фондове и централните банки подкрепят благородния метал. Привържениците на акциите не могат да се похвалят с такава позиция.