Енея Георгиева

Енея Георгиева

Градоустройство

Златото губи блясъка си и потъва с 19%

Инфлацията и доходността по 10-годишните облигации тласкат цената на благородния метал надолу

© ECONOMIC.BG / Pexels

~ 2 мин.

Първото тримесечие на 2021 г. приключи, а цената на златото вече е с 19% по-надолу спрямо върховете от август миналата година. Икономическата динамика и новите настроения на инвеститорите върнаха благородния метал към предпандемичните му нива от февруари.

Активът убежище остана пренебрегнат по време на вчерашната търговия, заради скептицизма, че ще успее да излезе от мечите пазари. Проблемите при него се увеличават, като прогнозите на не един или двама анализатори се провалиха. Миналия август очакванията на експертите бяха за ръст на цените дори и след овладяването на COVID-19.

Напредъкът в борбата с пандемията може би дава неочаквани резултати. Третата вълна в САЩ, както и втората в Европа предизвикаха надежди, че населението развива имунитет – благодарение на напредъка в разработването на ваксини, който изпревари прогнозите на мнозина. Всичко това направи обстановката неблагоприятна за златото, пише Bloomberg.

Какво още?

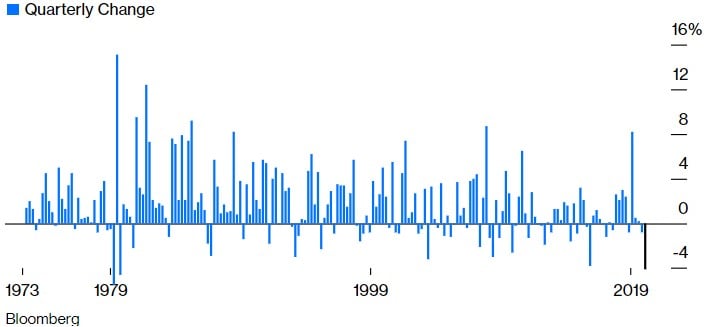

Въпреки обещанията на Федералния резерв да поддържа финансовите условия и да пази пазарите от изкривяване доходността по дългосрочните облигации не успя да се задържи. В резултат на това индексът на агрегираните облигации на Bloomberg - Barclays Treasuries, намаля с 4% през изминалото тримесечие. Това е най-слабото представяне от 1980 г. насам.

Индексът на Bloomberg - Barclays Treasuries намаля с 4% през първото тримесечие на 2021 г.

Причината за резултата е падащата инфлация, която ще принуди Фед съвсем скоро да повиши лихвените проценти. Въпреки че златото се използва за хеджиране на покачващите се цени, то остава по-чувствително към лихвените проценти. Когато те се повишат, поради опасения от дългосрочна инфлация, може да се очаква понижение на златото.

Джон Хигинс от Capital Economics Ltd. в Лондон представи имплицитни резултати за реалната доходност на 2- и 10-годишни облигации с нулев купон. Тази година те се разделиха драстично, отразявайки убежденията, че Фед ще бъде снизходителен за известно време, като поддържа ниски лихвени, но в дългосрочен план тази политика няма да има бъдеще. Златото, за съжаление на инвеститорите, следва доходността по дългосрочните облигации и има причини за това.

Животът на златото е вечен и трябва да се гледа на метала като дълготраен актив с нулев купон. Ограниченият добив събужда интересът на инвеститори, а най-слабият добив в историята беше през миналата година. Това даде тласък на метала да стигне до рекордно високи стойности в номинално изражение. В заключение, не би трябвало да е изненадващо, че с нарастването на реалната доходност през изминалото тримесечие цената му падна.