Economic.bg

Economic.bg

Публични финанси

Как банките в еврозоната се адаптират към намаляващите резерви

© ECONOMIC.BG / Pixabay

~ 6 мин.

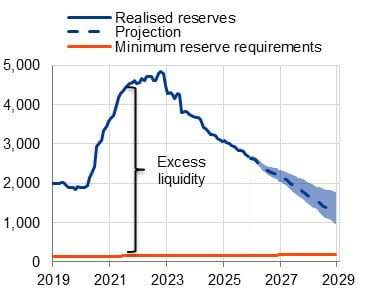

Резервите на централните банки са се свили почти наполовина – от пик от 4.9 трилиона евро през 2022 г. до 2.6 трилиона евро в началото на 2026 г. (Графика 1a). Макар парите все още да са в изобилие, те са неравномерно разпределени между търговските банки. Това означава, че с продължаващото свиване на баланса на Евросистемата някои банки може да се наложи да осигурят резерви по-рано от други.

Това се посочва в най-новата блог публикация на Европейската централна банка (ЕЦБ).

В нея се посочва, че лихвените проценти на паричния пазар, при които банките заемат и отпускат средства, са се доближили до лихвата по депозитното улеснение (DFR) – основният лихвен процент, чрез който ЕЦБ насочва своята парична политика. Всъщност лихвите на обезпечения паричен пазар – репо – за последно се търгуваха толкова близо до DFR през 2020 г.

Настоящата блог публикация разглежда последиците от тези тенденции.

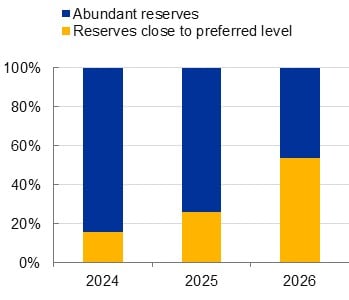

В рамките на годишно проучване на Евросистемата, експерти от отделите „Банк трежъри“ са били попитани какво е предпочитаното ниво на резерви, което желаят да поддържат. Сравнено с реалните нива на резервите се установява, че банките, представляващи 26% от всички активи в еврозоната, вече оперират близо до посоченото от тях предпочитано ниво – спрямо 15% година по-рано (Графика 1b).

В тази група влизат големи банки, като глобално системно значимите (G-SIBs), както и попечители и управляващи активи – институции, които по принцип управляват ликвидността си по-активно.

В перспектива се очаква резервите да намаляват с около 470 милиарда евро годишно, макар тази прогноза да е обект на значителна несигурност (Графика 1a). Докато към момента повечето банки все още разполагат с изобилни резерви, делът на тези, които се доближават до предпочитаните си нива, се очаква да нараства. До края на 2026 г. се прогнозира банки, представляващи 50% от общите банкови активи в еврозоната, да достигнат предпочитаното си ниво (Графика 1b).

С други думи, банките ще трябва да управляват ликвидността си по-активно.

С намаляването на резервите банките все повече ще разчитат на паричните пазари и на операциите по рефинансиране на Евросистемата, за да управляват нивата си на резерви. Тези банки, които са по-близо до предпочитаните си нива или до вътрешните си регулаторни цели, обикновено първи ще търсят ликвидност.

Ликвидността се преразпределя плавно

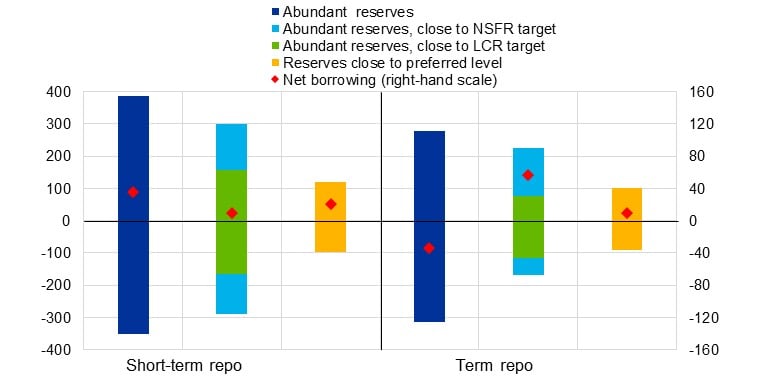

Търговските банки активно отпускат и заемат средства на паричните пазари, което води до плавно преразпределение на резервите в централната банка между банките и държавите от еврозоната. Към момента този процес функционира добре – няма признаци на фрагментация. Репо пазарът – основният пазар за заемане и предоставяне на резерви – е доминиран от банки с изобилни резерви. Това са основно дилърски банки, които посредничат в ликвидността. Въпреки това и други стават все по-активни на репо пазара, за да управляват нивата си на резерви (Графика 2).

Всъщност тези, които са най-близо до предпочитаните си нива, заемат най-много на краткосрочния репо пазар спрямо размера на резервите си.

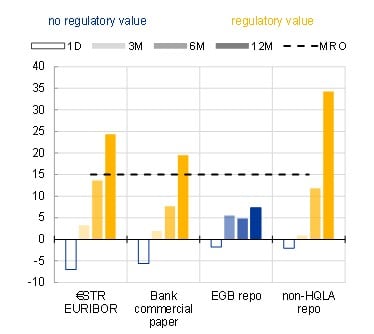

Банките са активни и на срочните парични пазари – на които се заема и отпуска за срок над 30 календарни дни. Те ги използват, за да управляват съответствието си със стандартите „Базел III“ – коефициентът на ликвидно покритие (LCR) и коефициентът на нетно стабилно финансиране (NSFR).

Данните от проучвания показват, че банките определят вътрешни цели над минималното регулаторно изискване от 100% за тези показатели и се стремят да ги защитават. При недостиг на ликвидност срочните пазари обикновено са първата точка за достъп. Тази пазарна активност допълнително преразпределя резервите между банките и държавите от еврозоната, но също така води до повишаване на премиите за срочна ликвидност, тъй като банките, близо до регулаторните си прагове, все по-често заемат на тези пазари, за да оптимизират показателите си. От своя страна активността и лихвените проценти в срочния сегмент могат да служат като ранен индикатор за променящите се системни нужди от ликвидност и като ориентир за това колко привлекателни са стандартните операции по рефинансиране на Евросистемата.

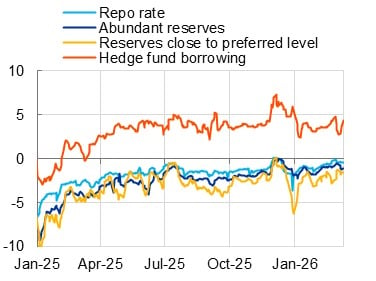

Краткосрочните лихви са близо до лихвата по депозитното улеснение

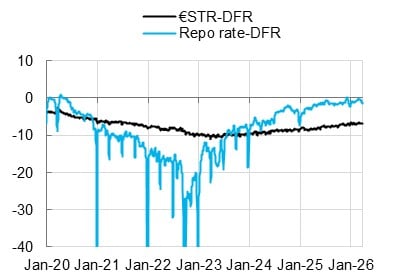

Като цяло краткосрочните пазарни лихви остават близо до DFR на Европейската централна банка (Графика 3a).

Референтният лихвен процент за необезпечено банково финансиране е краткосрочният лихвен процент в евро (€STR). Неговият спред спрямо DFR постепенно се стеснява. По същия начин лихвите на обезпечения паричен пазар (репо) се доближиха до DFR, тъй като обезпеченията станаха по-изобилни, а резервите продължиха да намаляват.

Делът на овърнайт репо сделките над DFR се е увеличил до 40%, но това не отразява напрежение във финансирането на банките. Всъщност банките – включително тези с по-малко изобилни резерви – все още заемат при лихви средно малко под DFR (Графика 3b).

Вместо това по-високите репо лихви отразяват основно търсенето на парични средства от хедж фондове, които са готови да платят премия, за да финансират инвестиционните си стратегии в други пазарни сегменти.

Опитът от други юрисдикции – като Съединените американски щати и Обединеното кралство – подчертава два важни извода. Първо, лихвените проценти на паричните пазари могат да бъдат повлияни и от други фактори, като по-голямо предлагане на обезпечения или по-високо търсене на парични средства от небанкови участници. И второ, не само нуждите на банките от резерви могат съществено да влияят върху тези лихви. Следователно повишаването на лихвите не непременно сигнализира за нарастващ недостиг на резерви, а може да отразява промени в пазарната структура или условията на финансиране. В такива случаи движенията в определени сегменти на паричните пазари трябва да се тълкуват внимателно, тъй като може да не дават надежден сигнал за общата ликвидна среда.

Намаляващите резерви ще повишат използването на операциите на Европейската централна банка

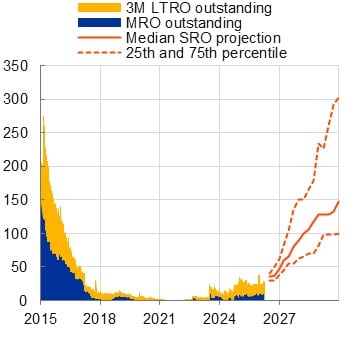

Търсенето на стандартни операции по рефинансиране (SRO) на Евросистемата засега остава ниско, тъй като условията на паричните пазари продължават да са благоприятни. Средно пазарните лихви са до голяма степен под лихвата по основните операции по рефинансиране (MRO), която в момента е 2.15% – с 15 базисни пункта над DFR, който е 2% (Графика 4a).

Банките могат да заемат при по-ниски лихви на пазара, отколкото биха платили, ако заемат от централната банка срещу широк набор от обезпечения. В резултат използването на SRO остава ограничено – средно около 20 милиарда евро през миналата година (Графика 4b).

За разлика от това, по-дългосрочното пазарно финансиране (например със срок 12 месеца) се осъществява при лихви над тази по MRO. Това отразява неговата регулаторна стойност, особено за NSFR, тъй като финансирането чрез SRO не се зачита за този показател. Въпреки че общото използване на SRO е ниско, все повече банки участват с тестови оферти или за покриване на временни ликвидни нужди. Казано просто – към момента няма спешна необходимост от заемане от Европейската централна банка, но банките трябва да гарантират оперативна готовност.

Резултатите от проучването показват, че стимулите за използване на операциите на Евросистемата вероятно ще нарастват с намаляването на резервите и с повишаването на относителната привлекателност на SRO спрямо пазарното финансиране. Това означава, че преминаването към по-ниски нива на резерви може – при равни други условия – да бъде съпроводено с повишение на лихвите на паричния пазар.

В оперативната рамка на Европейската централна банка SRO са замислени като маргинален инструмент за посрещане на ликвидните нужди на банките. С намаляването на изобилието от резерви и приближаването на все повече банки до предпочитаните им нива, SRO – предоставяни при фиксирани лихви и пълно удовлетворяване на заявките – ще се превърнат в ключов източник на резерви. Освен това, когато пазарните лихви се повишават, заемането чрез SRO и последващото отпускане на средства на паричния пазар става по-привлекателно. От своя страна по-голямото използване на SRO ще инжектира резерви в системата и ще задържа лихвите под контрол.

Заключение

Все повече банки оперират близо до предпочитаните си нива на резерви, а финансовата система в еврозоната засега се адаптира добре към тяхното намаляване. Банките ефективно заемат и отпускат средства на пазарите, което подпомага плавното преразпределение на резервите между институциите и държавите. Няма признаци на фрагментация.

Краткосрочните лихвени проценти – както обезпечени, така и необезпечени – остават близо до DFR на Европейската централна банка. Досега условията за финансиране на паричните пазари бяха по-благоприятни спрямо тези по SRO, поради което банките покриваха почти всички свои ликвидни нужди чрез пазарите. С продължаващото намаляване на резервите обаче ще бъде важно банките да са готови да използват операциите на Евросистемата като рутинен инструмент за управление на ликвидността и за подкрепа на пазарното посредничество.