Публични финанси

Икономическите центрове напредват, останалата държава - изостава

През 2016 и 2017 г. наблюдаваме цялостно оживление на българската икономика в унисон с подема в Европа

~ 2 мин.

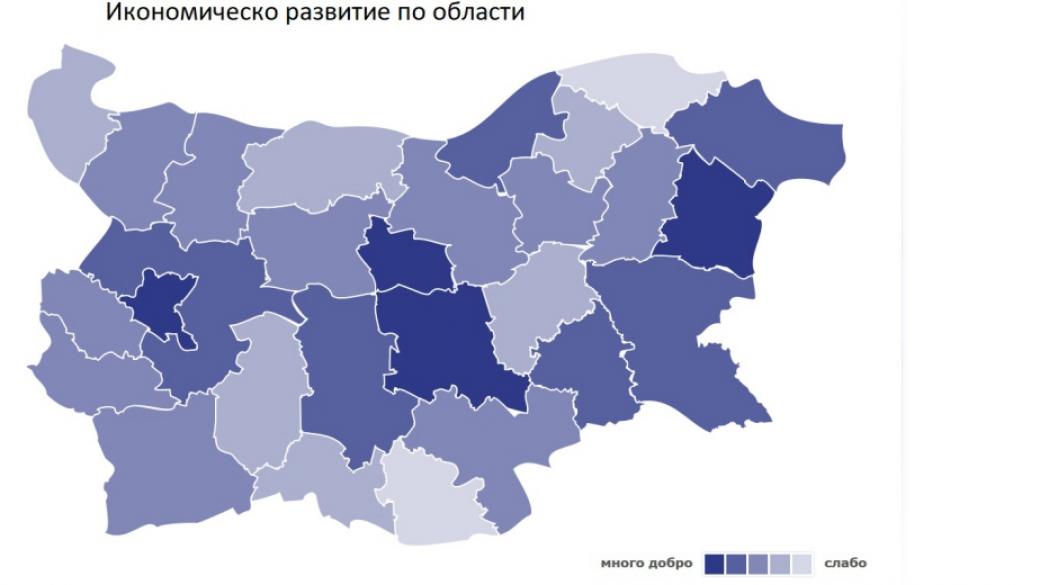

В тазгодишното издание областта с най-силна икономика остава столицата. Областите Габрово, Стара Загора, Варна и Русе също се характеризират с много добри икономически показатели. Характерен за всички области - лидери по икономическо развитие е високият приток на инвестиции, който води до създаване на нови работни места, по-високи доходи и по-добър стандарт на живот. Обратно, в дъното по икономическо развитие се нареждат областите Пазарджик, Видин, Сливен, Силистра и Кърджали, като общото между тях е, че всички те страдат от липса на частни инвестиции. Това, от своя страна, автоматично означава висока безработица и ограничена заетост, ниски доходи и високи нива на бедност.

Със засилването на икономическия растеж от 2014 г. насам се наблюдава нов епизод на раздалечаване на областите от гледна точка на тяхното благосъстояние. За това съдим от стандартното отклонение на БВП на глава от населението, което се увеличава 2014-2015 г. и показва все по-голямата отдалеченост на областите от средната стойност. Все пак, въпреки този процес на „разпръсване” на областите, разликата в благосъстоянието между най-богатата област (столицата) и най-бедната (Сливен) последните години се колебае около 4,5 пъти. Голямото “отваряне на ножицата” при благосъстоянието между най-богата и най-бедната област е в периода на икономически бум до кризата. Предвид това може да се очаква, че с ускоряването на растежа разликата най-вероятно пак ще започне да расте.

През 2016 и 2017 г. наблюдаваме цялостно оживление на българската икономика в унисон с подема в Европа. През 2016 г. икономическият растеж достигна 3,9%, а през 2017 г. официалната прогноза е за 4% ръст. В регионите за оживлението съдим най-вече от данните за пазара на труда за 2016-2017 г. През третото тримесечие на 2017 г. заетите в страната вече са с 212 хил. души повече от дъното през 2013 г. и достигат 3,225 млн. души. Коефициентът на заетост при тези на 15-64 г. е на рекордно високо ниво – 68,5%. За сравнение, пикът в заетостта преди кризата бе отчетен през третото тримесечие на 2008 г. – 65%.

Резюме на доклада можете да намерите тук.

Със засилването на икономическия растеж от 2014 г. насам се наблюдава нов епизод на раздалечаване на областите от гледна точка на тяхното благосъстояние. За това съдим от стандартното отклонение на БВП на глава от населението, което се увеличава 2014-2015 г. и показва все по-голямата отдалеченост на областите от средната стойност. Все пак, въпреки този процес на „разпръсване” на областите, разликата в благосъстоянието между най-богатата област (столицата) и най-бедната (Сливен) последните години се колебае около 4,5 пъти. Голямото “отваряне на ножицата” при благосъстоянието между най-богата и най-бедната област е в периода на икономически бум до кризата. Предвид това може да се очаква, че с ускоряването на растежа разликата най-вероятно пак ще започне да расте.

През 2016 и 2017 г. наблюдаваме цялостно оживление на българската икономика в унисон с подема в Европа. През 2016 г. икономическият растеж достигна 3,9%, а през 2017 г. официалната прогноза е за 4% ръст. В регионите за оживлението съдим най-вече от данните за пазара на труда за 2016-2017 г. През третото тримесечие на 2017 г. заетите в страната вече са с 212 хил. души повече от дъното през 2013 г. и достигат 3,225 млн. души. Коефициентът на заетост при тези на 15-64 г. е на рекордно високо ниво – 68,5%. За сравнение, пикът в заетостта преди кризата бе отчетен през третото тримесечие на 2008 г. – 65%.

Резюме на доклада можете да намерите тук.