ИПИ

ИПИ

Туризъм

Цената на труда: сравнение между България, Полша, Словакия и Чехия

© ECONOMIC.BG / Twenty20

~ 2 мин.

Терминът „заплата“ и нивото ѝ са много важен елемент както от анализа на пазара на труда, данъчните и осигурителните плащания, така и в международен контекст като фактор за решенията на инвеститорите. Много обърквания се създават от разликите в определянето на брутната заплата, благодарение на заложени разграничения в осигурителни плащания и данъци, плащани „от работодателя“ и „от работника“. Това обаче се разрешава чрез въвеждането на пълния размер на заплатата при международните сравнения.

Въпреки това, размерът на цялата заплата не включва цялата картина на цената на труда. Не включва платените отпуски, отпуска по болест, не покрива и другите свързани с работниците разходи, например задължителните ваучери за храна и други подобни. Извън сметката остават и задължителните увеличения на заплатата изисквани от законодателството за нощен труд, работа по време на празници и подобни.

По тази причина четири неправителствени организации – INESS (Словакия), ИПИ (България), FOR (Полша) и Liberal Institute (Чехия) с подкрепата на Friedrich Naumann Foundation for Freedom по обща методология изградиха калкулатори, които да изчисляват пълната стойност на цената на работника.

За България ИПИ наскоро представи специалната страница.

На база на методология, изработена през 2019 г. от INESS четирите национални калкулатора се основават на голям брой индикатори за заплатата (базова заплата, извънреден труд, работа в празници и т.н.), добавят паричната стойност на времето прекарано извън работа (в отпуск, национални празници, по болест и т.н.) и изчисляват крайната цена на работника – общата цена на отработен човекочас и човекомесец.

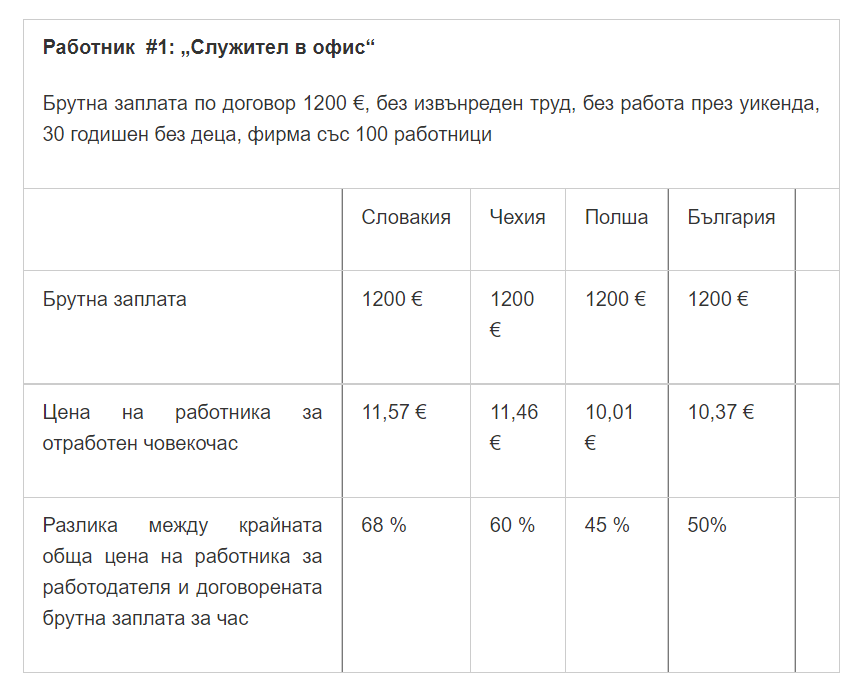

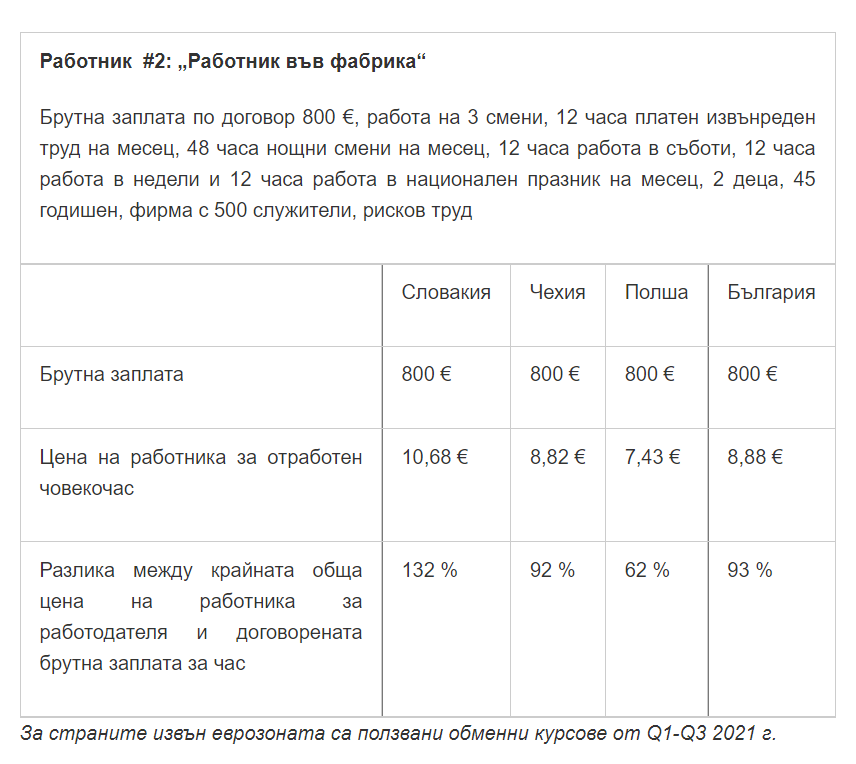

В таблиците може да видите резултатите от сравнението на два вида типизирани работници:

Въпреки че брутната заплата в двата примера е една и съща, реалната цена на отработен човекочас се различава много между отделните държави между еднотипни работници. Относителният размер на цената на работника се променя и между различните типове работници, като някои страни имат значително по-високи задължителни надбавки върху заплатите от други.

Калкулаторите на цената на работника позволяват не само да се оцени пряката цена на данъчната тежест, но и на останалите регулации на пазара на труда.

Източник: ИПИ